生命保険と言えば、やはり死亡した時に保障される死亡保険金を思い浮かべる方も多いと思います。

生命保険の良いところは、加入後すぐに予期せぬ不幸があっても、残された家族は高額な死亡保険金を受け取れる点です。

例えば、万が一の時に備えて、家族に$30万ドルを残したいと思った場合、預金のみで準備しようと思ったら、毎月$1000貯めても25年必要です。

でも、保証額が$30万ドルの生命保険に加入しておけば、何かあったらすぐに死亡保険金が支払われます。

また、アメリカの場合、死亡保険金は非課税なので、$30万ドルを全て家族に残すことができるのです。所得税、贈与税、相続税がかかるかも?と心配する必要がありません。

生命保険には種類がたくさんあります。

家族を守るためにも加入を検討しているけれど、どんな保険に加入すればいいか分からない方もいらっしゃるのではないでしょうか?

簡単にアメリカの保険について説明しますね!

掛け捨て型の定期保険と積み立て型の終身保険

アメリカの生命保険は、大きく分けると下記の2種類の保険があります。

- 定期保険 :掛け捨て型(Term Life)

- アメリカでは「Term Life」と呼ばれ、一定期間、保険料を支払う。

支払った保険料は戻ってはこない。契約をした一定期間のみ保障される。

※ Return of Premium という保険料が全額返還される特約を組み込むことで、定期保険でも支払った保険料が返還されます。一般的には、定期保険の場合、支払った保険料は戻ってきません。

- アメリカでは「Term Life」と呼ばれ、一定期間、保険料を支払う。

- 終身保険 :積み立て型(Permanet LifeまたはWhole Life)

- アメリカでは終身保険は一般的に「Whole Life」と呼ばれ、一定期間、保険料を支払うタイプと生涯にわたり保険料を支払うタイプのものがある。掛け捨て型と違い、一定期間の保険料を支払った後も、途中で解約をしない限り一生涯保障は続く。

※終身保険には、変動型終身保険、インデックス型終身保険と色々な種類があります。

- アメリカでは終身保険は一般的に「Whole Life」と呼ばれ、一定期間、保険料を支払うタイプと生涯にわたり保険料を支払うタイプのものがある。掛け捨て型と違い、一定期間の保険料を支払った後も、途中で解約をしない限り一生涯保障は続く。

生命保険には2種類あり、どちらの方が優れているということはありません。

加入者のライフプランに合った生命保険が最適なものだからです。

とは言え、契約者にとって、どちらの生命保険が適切なのか分かりやすく比較をしてみました。

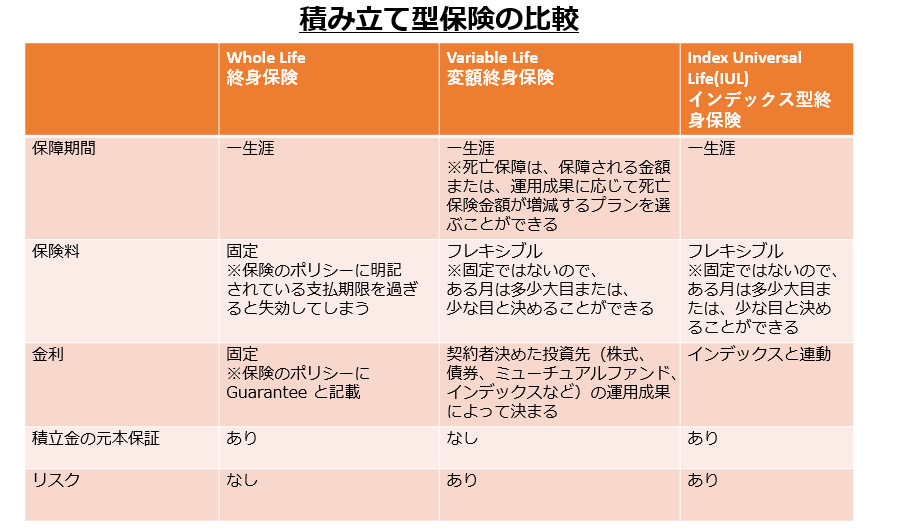

アメリカで加入できる、代表的な3種類の積み立て型終身保険

積み立て型終身保険は定期保険よりも、様々な種類があります。

その中でも、代表的な3つの種類について説明しますね。

Whole Life (終身保険)

終身保険と聞くと、一般的に多くの人が思い浮かべるタイプがこちら。

- 定額の保険料を一定期間支払うと、解約をしない限り、死亡保障が一生涯続く積み立て型保険。

- 最低保証の金利が設定されているため、確実に積み立てができるのが特徴。

※金利は、他の積み立て型と比べると低いけれども、銀行に預けるよりは高め。

Variable Life (変額終身保険)

- 保険料や受け取る保険金をフレキシブルに変更できる変動金利型の終身保険。

- 契約者が自分で運用する投資先を決められるため、保険金に変動が生じる。

- マーケットリスクはあるが、運用成績が良い場合は

積立金の元本保証はないので、リスクを取りたくない人には向かない終身保険。

Index Universal Life (インデックス型終身保険)

- アメリカの株価(インデックス S&P500といった株価指数)の動きに合わせて利息が付く、インデックス連動型の積み立て保険

- 利率の上限が設定されている

- マーケットが大幅に下落してもマイナスにはならないように設計されている。

上記の3つの比較表

参考ソース:

https://www.investopedia.com/terms/t/termlife.asp

https://www.investopedia.com/terms/w/wholelife.asp

https://www.investopedia.com/articles/pf/07/variable_universal.asp

https://www.investopedia.com/articles/insurance/09/indexed-universal-life-insurance.asp

生命保険の加入前に検討するポイント

生命保険に加入する前に、下記のことをしっかりと検討するのが重要です。

生命保険に加入する目的を決める

- 誰のために生命保険に加入するか?

- 家族のため

- 自分のため

(特約を組み込むことで、生きている間に自分が利用できる保険ともなる)

- 何のために生命保険に加入するか?

生命保険は、非課税で全額支払われるため、残された家族の生活を守るための安全保障とも言えます。

また、貯蓄・投資目的で加入することも可能です。

どんな保障が欲しいのか明確にする

生命保険に加入する目的が決まったら、保障額と保障期間を決める必要があります。

ご家族がいる場合、将来のライフプラン(子供の大学進学など)に必要な金額なども考えていきます。

また、生命保険には、介護保険(Long Term Care) といった特約を組み込めます。

介護保険を単体で購入するよりも、生命保険に組み込むことで費用が安くなります。

もし、生命保険を「自分が生きている間にも利用したい」とお考えの場合、特約を組み込んだ保険料のポリシーの見積もりも入手すると良いでしょう。

必要な保障額を計算する

必要保障額とは、残された家族が必要となるお金(遺族の支出)から、残された家族が得られるお金(遺族の収入)を差し引いた金額(=不足する金額)です。

DIMEメソッドを利用して、必要保障額を算出してみましょう。

- D -Debt (借金に関わるお金)

クレジットカードや持ち家のローンなどの合計金額 - I- Income Replacement (収入に関わるお金)

現在と似たようなライフスタイルを維持するために必要な生活費

将来のインフレ率も計算に入れる

投資などの収入源も含める - M-Mortality (死亡に関わるお金)※一般的にはMを、MORGAGEと計算しています

葬儀にかかる費用

未払いの医療費

相続税など - E- Education

子供がいる場合は、進学の費用を考慮する

4年間の諸々の大学費用 (Cost of Attendance))

おおまかでもいいので、どれくらいの保障額が必要になるのか算出することによって、生命保険の死亡保障額の目安となります。

オンライン上でも、おおまかな目安金額を出すことが可能です。是非活用してみてください。

参考ソース:

https://www.grangeinsurance.com/tips/calculate-how-much-life-insurance-you-need

※DIMEメソッドでは、MはMORGAGEというように計算する方法が一般的ですが、このブログではMORGAGEはDEBTと一緒にしています。

その理由は、アメリカで死亡した後にも「未払い分の医療費、葬儀にかかる費用」と死亡に関わるお金は意外と大きいからです。

例えば、カリフォルニア州の平均葬儀費用は$10000と言われています。

死亡保障のみ必要か?

アメリカの生命保険には、「死亡保障」と「貯蓄」を兼ね備えた生命保険もあります。

貯蓄性もあるため、死亡保障のみ提供している定期預金に比べると、保険料は高くなります。

もし、投資や不動産を多くお持ちの場合、死亡保障だけでも十分かもしれません。

キャッシュバリューも欲しい場合は?

もしキャッシュばゆーも求めたいならば、どのように積み立てするかも考えなければなりません。

アメリカの積み立て型保険は、代表的な3つの積み立て方法があります。

- 確実に増える最低保証 (Whole Life)

- 投資先の運用成績次第 (Variable Life)

- インデックスと連動して増える (Index Universal Life)

どのように積み立てていくかによって、貯蓄される金額も変わっていきます。

迷ってしまう場合は、プロに相談

生命保険は、万が一の安全保障だということを忘れないようにすれば、あれもこれもと必要かも?と目移りせずに、しっかりと自分に合ったポリシーを選べると思います。

生命保険の加入は、一人で決めずにプロの意見も参考として取り入れると良いですね!

毎月先着5名様限定で、無料コンサルテーションを行っています。

是非、ご相談ください。

{kind=link}