アメリカに住んでいるなら、きっとどこかで聞いたことがある「メディケア(Medicare)」。

メディケア (Medicare)は、シニア向けの健康医療保険でパートAからパートDまであります。

今回はメディケア (Medicare)の基礎知識(パートC&パートD)についてまとめてみました!

メディケアサプリメントについては、別記事でまとめたいと思います。

※ブログ記事は一般的な内容をシェアしております。

メディケアは、複雑な部分もあります。

より詳しい内容を知りたい場合は、ソーシャルセキュリティ事務所やメディケアのサイトで確認してください。

メディケアの種類

メディケアとは?

メディケアとは65歳以上のシニア及び障害者が加入できる、シニア向けの健康医療保険になります。

メディケアは医療費をカバーするための保険になりますが、メディケアには何種類かあります。

連邦政府が提供する基本の健康保険(オリジナルメディケア)と 民間の保険会社が提供するオプション(医療費補助、処方箋薬保険、サプリメンタル保険)の健康保険があります。

メディケアにはパートAからDまで4つのパートがあります。パートAとBは、連邦政府が提供する健康保険(オリジナルメディケア)です。

パートC、パートD、メディケアサプリメント(メディギャップ)は、民間の保険になります。これらのパートC、パートD、メディケアサプリメント(メディギャップ)は、オリジナルメディケアでカバーされない部分をカバーする有料の保険になります。

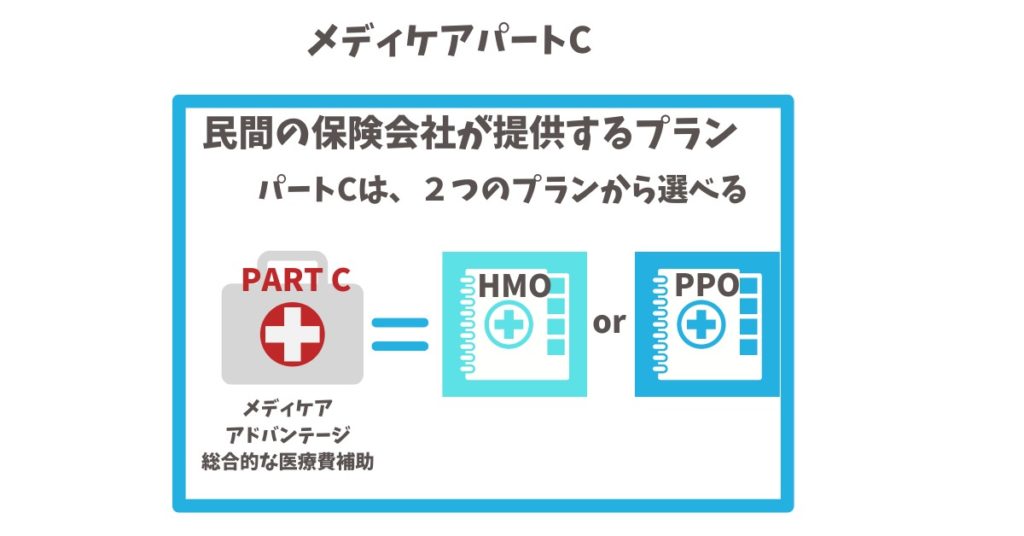

パートC メディケアアドバンテージ

メディケアパートCは、メディケアアドバンテージとも呼ばれ、オリジナルのメディケアプログラムに代わる選択肢として提供されます。

パートC(メディケアアドバンテージ)は、パートA(入院費用)およびパートB(医療費用)のカバレッジに加えて、処方箋薬のカバレッジを提供する場合があります。また、多くの場合、歯科治療、視力検査、フィットネスクラブの会員資格など、オリジナルのメディケアプログラムではカバーされていない追加の健康サービスが含まれる場合があります。

パートC(メディケアアドバンテージ)は、パートA+パートB+パートD(多くのプランでパートDが組み込まれています)になります。

パートC(メディケアアドバンテージ)は民間の保険会社が提供しています。プラン内容は州によって違っています。

HMOとPPOの2つのプランから選ぶことが可能です。

HMOとは?

HMO(Health Maintenance Organization) HMO保険を持っている場合、ネットワークの中から主治医(Primary Care Doctor)を指定する。主治医(Primary Care Doctor)を通さないと専門医に診てもらえません。どんな症状でも、先に必ず主治医(Primary Care Doctor)に診てもらい、紹介をしてもらう必要があります。PPO保険と比べると、自己負担額は安く設定されています。

PPOとは?

PPO (Preferred Provider Organization)PPO保険は、HMO保険と違い、主治医(Primary Care Doctor)を決めることなく、自分が受診したいお医者さんを選ぶことができます。通常、ネットワーク内のお医者さんに診てもらった場合、保険会社から割引があります。ネットワーク外の医療機関を利用すると自己負担額が増えます。

パートCの注意点

パートC(メディケアアドバンテージ)に加入するには、パートAとパートBに加入していなければ申請できません。また、パートCを持っている人は、メディケアサプリメント(メディギャップ)には加入できません。他にも長期介護(Long Term Care)はカバーされません。また、パートC(メディケアアドバンテージ)は1年ごとの契約になるので、毎年契約内容をしっかりと確認することが大切です。

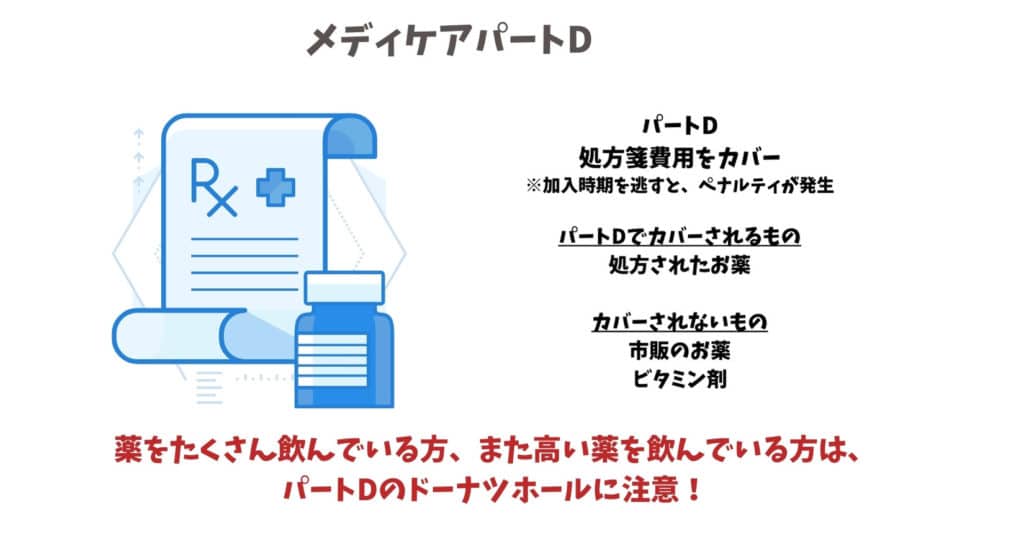

パートD 処方箋費用をカバーするための保険

メディケアのパートDは、処方箋費用をカバーする保険です。

パートDの加入は任意で、保険会社から提供されるプランから選択できます。

各プランは、カバーする医薬品の種類、価格、利用可能な薬局が異なります。月額プレミアムと共に、医薬品のコストシェアを支払う必要があります。自己負担が上限に達するまでは、保険会社がカバーしないコストを支払う必要があります。

パートDの注意点

お薬をたくさん飲んでいる方や高い薬を飲んでいる方は、パートDのドーナツホール(カバレッジギャップ)にも注意が必要です。

もしも、お薬の自己負担額が$4600以上になった場合、医薬品の負担額が大幅に増加します。$7600以上支払うと、ドーナツホールから抜け出し、カバーされる処方箋費用が95%に上がるので自己負担が少なくなります。

また、加入時期を見逃すとペナルティが発生するので注意が必要です。

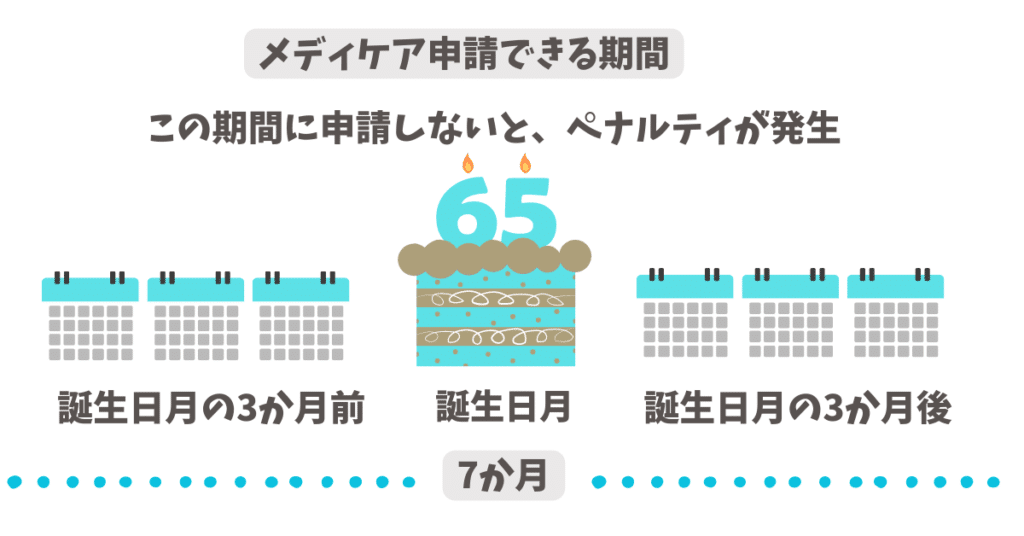

メディケア申請の注意点

メディケアは、いつでも申請・加入できるわけではありません。申請時期があり、決められた期間 (Initial Enrollment Period) に加入をしないとペナルティが発生します。

しかも一度限りのペナルティではなく、一生涯支払うペナルティになります。

メディケアへ加入できるか、いつ申請できるのかが簡単に分かるツールがあります。

メディケアのサイトから確認できます。

https://www.medicare.gov/eligibilitypremiumcalc

もしもMedicare加入時期を見逃してしまったら?

Medicareに加入するための申請期間が一定期間が設けられています。この期間を逃すと、「Open Enrollment Period(オープンエンロールメント期間)」に加入することが可能です。ただし、遅延加入のペナルティ(Late Enrollment Penalty)が毎月発生します。ペナルティは1回限りではなく、一生涯のペナルティになります。 また、加入するのが遅くなればなるほど、ペナルティの金額も高くなります。ペナルティを回避するためにも、65歳になる前にどのような保険が良いのかMedicare保険担当者と相談することをお勧めします。

パートAのペナルティについて

※40クレジットお持ちの方は、無料です。40クレジット以下の方・または有料でパートAに加入する方が対象のペナルティです。

パートAのペナルティは、保険料の10% + 加入していなければならなかった年数の2倍の期間支払う必要があります。

例:2年間パートAに加入する資格があったけれど加入しなかった。

この場合のペナルティは保険料(個人によって異なる)の10%のペナルティを、4年間支払う必要があります。

パートBのペナルティについて

一般的に、特別加入期間の資格があれば、パートBのペナルティを支払う必要はありません。

パートBに加入できたにもかかわらず加入しなかった場合、1年ごとに10%の追加料金を支払うことになります。

また、所得によっては、より高い保険料を支払うことになります。

例:パートBに加入するのに丸2年(24ヶ月)待ち、特別加入期間の資格がなかった場合、20%の加入遅延ペナルティ(加入できたはずの丸12ヶ月の期間ごとに10%)とパートBの標準月額保険料(2023年は164.90ドル)を支払う必要があります。

164.90ドル(2023年パートBの標準保険料)

- $32.98(20%[164.90ドルの]遅延登録ペナルティ)

パートDのペナルティについて

メディケアのパートDにも、保険に加入するために一定期間(Initial Enrollment Period) が設けられています。この期間を逃すと(Initial Enrollment Periodの63日後)、パートDのプレミアムに1か月1%の遅延加入ペナルティが課せられます。ペナルティは、保険に加入しなかった期間の長さに応じて、将来的に支払うプレミアムが増額する形で課せられます。ペナルティは、メディケアパートDのnational base beneficiary premium (全国基本受益者保険料)(2023年には月額32.74ドル)に基づいて算出されます。

例:2年間保険に加入していなかった。つまり、24ヶ月分になります。この場合、2023年の間は、メディケアパートDプランまたはパートDを組み込んだメディケアアドバンテージプランの保険料に加えて、毎月32.74ドルの24%、つまり7.90ドル(10セント未満は四捨五入)をパートD(またはパートDを組み込んだメディケアアドバンテージ)を持ち続ける限り一生涯支払うことになります。

参考:https://www.medicare.gov/basics/costs/medicare-costs/avoid-penalties

https://www.nerdwallet.com/article/insurance/medicare/what-is-the-medicare-part-d-penalty

まとめ

アメリカに長く住むのであれば、老後はメディケアに加入することになります。メディケアに申請する時期があり、申請期間を見過ごしてしまうと、一生涯ペナルティが発生します。誰も、きっとペナルティは払いたくないと思います。だからこそ、若くてもメディケアがどういうものが概要だけでも知っておくことが大事です。

アメリカのメディケアの加入時期もですが、アメリカでは「知らないと損」をすることが沢山あります。

私が所属している日本人チームでは、アメリカ在住の日本人を対象に「メンバー制の日本語セミナー」を開催しています。

初回無料ですので、興味があるセミナーがあれば是非聞いてほしいと思います!

-

-

日本語セミナー予定表

毎週、日本語で開催されるお金の勉強会のスケジュールです。 英語では、なかなか理解が難しいファイナンスの基礎知識や金融商品の細かい説明を日本語で説明しています。毎回違うトピックの勉強会の後には、3分間ト ...

続きを見る

」。 メディケア (Medicare)は、シニア向けの健康医療保険でパートAからパートDまであります。 今回はメ){kind=link}