【2026年2月 情報更新しました】 FAFSAの制度が2024年度から変わったため、最新情報を追加・修正しました。

すでに読んでくださった方も、ぜひ変更点だけでもチェックしてみてくださいね😊

子育てが一段落する前に誰もが直面する大学受験のこと。

お子さんがアメリカの大学に進学したいと考えているなら、早めの準備が大切です。

それというのも、アメリカの大学は費用が高額。

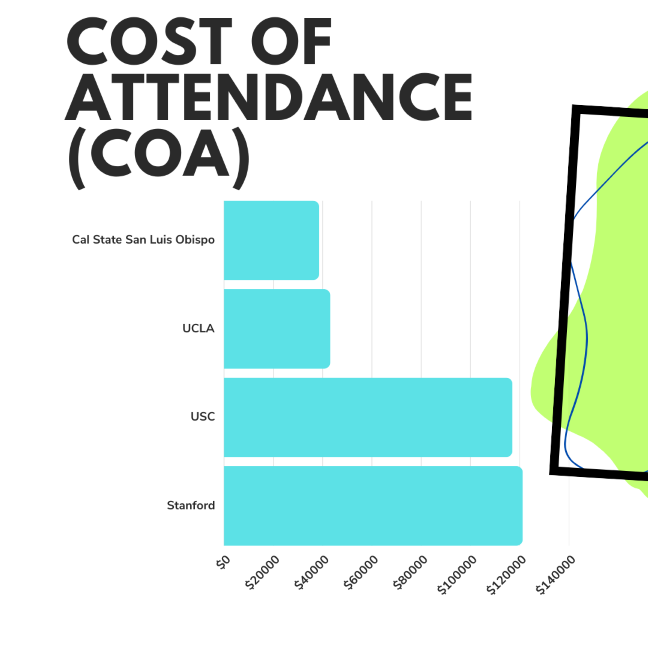

もし、あなたのお子さんが4年生大学に進学するとしたら、これだけのCost of Attendance金額が必要となります。

Cost of Attendance(COA) 比較

例:CA在住者

比較対象:私立大学のUSC,スタンフォード、公立大学のUCLA, Cal Poly San Luis Obispo

(COA: 1年間の学費だけでなく、その他に必要な諸々の合計金額を全額自費で負担した場合の金額)

進学する大学によっては、一年間に約3万ドル~8万ドル必要となりますね。

大学卒業をするまでにかかる費用は、その4倍!

毎年、新車が購入できる金額です。

それを4年間。家のダウンペイメントとして十分すぎる金額です。

インフレ率は約3%+大学費用も年間平均6%上昇しているので、今、小学生のお子さんが大学受験をする時は、さらに大学費用は高くなっていると予測できます。

高額な大学費用をポン!と支払っても大丈夫なくらい貯金があればいいのですが、多くの家庭はそうではありません。

大学進学の準備をしてきた家庭は、なんらかの奨学金をしっかりともらっているのです。

奨学金といっても、実は色々あります。

優秀な成績で卒業する学生だけが対象ではないんですよ!

だから、「私の子供の成績は普通だから、無理よ」と奨学金を申請する前に諦めないでくださいね。

まず、どのような奨学金制度があるか簡単にご説明しますね。

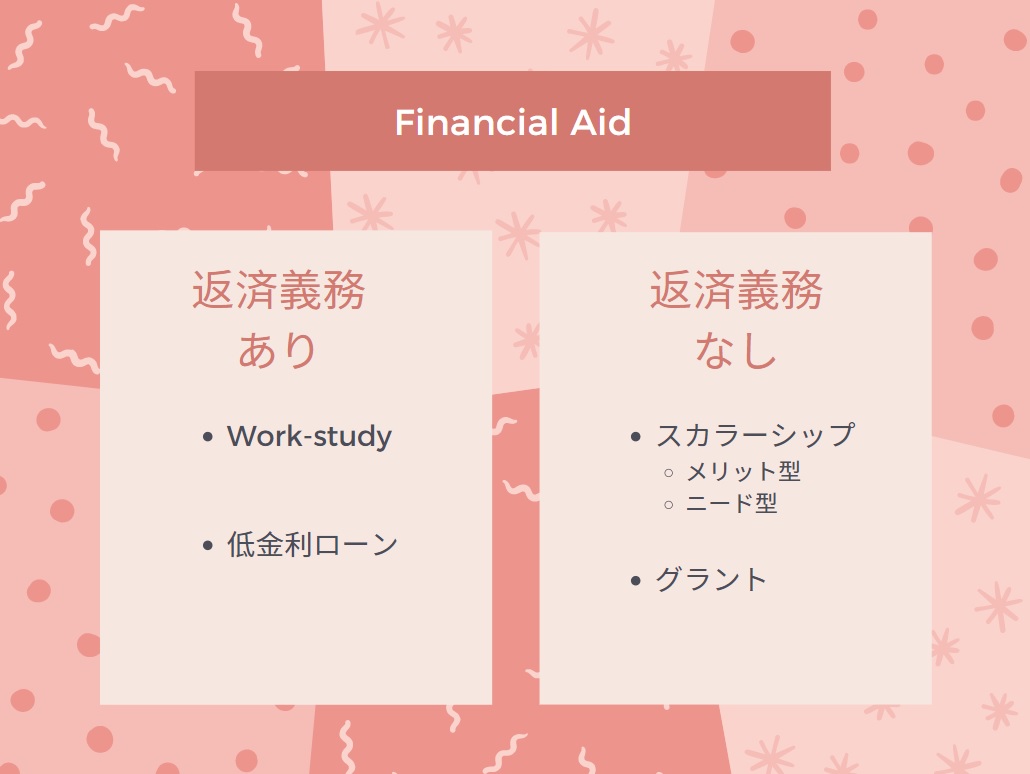

ファイナンシャルエイドの種類

ファイナンシャルエイドには、返済不要なものと、返済が必要なものの2種類があり、大まかに分けると4つの種類があります。

-

スカラシップ:

各大学が支給する奨学金。

親の経済条件には関係なくもらえるお金になり、返済義務はありません。- merit scholar: 学業、芸術、スポーツ、リーダーシップ等の能力に対する評価で与えられる奨学金

- need base scholarship: 経済的なニーズに対して提供される奨学金。

学費がSAI(Student Aid Index:家庭が1年間に負担できる自己負担額)を上回っている場合、その差額が経済的なニーズとなります。GPA 2.0以上をキープすることが条件となっている奨学金もあります。

スカラシップは、色々な種類があり、条件も異なります。

もし大手の企業にお勤めされているのであれば、コーポレートスカラシップなどがあるか人事に確認すると教えてもらえますよ。

スカラシップは、College Boardというアメリカの大学の基本概要を検索できるサイトなどで調べることができます。

-

グラント/need-base:

経済的なニーズに対して提供される奨学金。連邦政府や州政府から支給される奨学金。

学費がSAI(Expected Family Contribution: 家庭の1年間に負担できる自己負担額)を上回っている場合、学費とSAIの差額が経済的なニーズとなる。 -

ワークスタディ:

キャンパス内で働きながら、奨学金を返済していき、連邦政府が援助します。

-

低金利ローン:

「卒業するまで利子はつかない」「卒業したから半年後」に支払いが始まるという優遇利率のローン

さて、Financial Aidは「学費負担を軽減するための奨学金の総称」だということをお分かりいただけたと思います。ですが、分かりづらい部分があるので、この先は、一般的に知られている「スカラシップ(メリットベース)」と「ファイナンシャルエイド(ニードベース・グラント含む)」という言葉で説明していきますね。

もらえる、もらえない関係なく申請してもらいたいのがFAFSA.

FAFSAとは?

「The Free Application for Federal Student Aid:通称FAFSA」と呼ばれる、連邦政府による大学費用のファイナンシャルエイドを無料で申請できるシステムの事になります。

FAFSAでは、家族構成、年収、銀行口座の情報や資産情報、タックスリターンのコピーなどご家庭の財政情報を提出するものが沢山あります。

気を付けてもらいたいのは、FAFSAを申請する時期。

大学進学の前年に申請する必要があります。

例えば、2026-2027年度に大学進学する場合は、2025年10月1日から申請が始まります。

提供可能なファイナンシャルエイドには限りがあり、First Come, First Served(先着順)となっているものもあります。

申請が遅れてもらえるはずだったエイドを逃すのは非常にもったいないので、早めの提出を強くおすすめします。

FAFSAによるファイナンシャルエイドをどれくらい受け取れるか、事前にチェックできるウェブサイトもあります。

目安として事前に確認しておくと安心ですね。

参考ソース

https://thecollegeinvestor.com/22730/fafsa-deadlines/

2024年度から変わったこと:FAFSA Simplification Act

2024年度より「FAFSA Simplification Act(FAFSA簡素化法)」が施行され、申請の設問数が大幅に削減されて手続きが簡単になりました。

ただし、家庭の財務計画に影響する変更点もいくつかあります。

注意点:きょうだい割引の廃止 以前は複数のお子さんが同時に大学に在学している場合、自動的にSAIが下がって有利になる仕組みがありました。しかし、この「きょうだい割引(sibling discount)」は廃止されました。複数のお子さんをお持ちの家庭は、以前と同じ計算では計画が狂う可能性があるので注意が必要です。

朗報:祖父母名義の529プランの扱いが改善 以前は祖父母名義の529プランから支出があると、学生の収入としてカウントされFAFSAで不利になることがありました。しかし改正後は、祖父母名義の529プランはFAFSA上の資産として報告不要になりました。祖父母からの教育資金援助を検討している場合は、大きなメリットになります。

また、EFC(Expected Family Contribution)という名称が、SAI(Student Aid Index)に正式変更されています。内容はほぼ同様ですが、書類や会話の中で混乱しないよう覚えておきましょう。

FAFSAで有利になる方法

FAFSAでは、Need Analysis Formulaを使って、家庭の自己負担額となるSAI (Student Aid Index) が計算されます。

大学が提示する学費(Cost of Attendance)が自己負担額 (SAI )より多い場合は、差額がファイナンシャルニードとなり、ファイナンシャルエイドを受け取れる可能性が高くなります。

その際、収入、銀行口座(親名義、子供名義)、529プラン、投資信託といったものが「現在ある資産(お金)」と見なされます。

ファイナンシャルエイドを多く受け取りたい場合は、「見える」お金(例:銀行口座残高)を「見えなく」することによって、受け取れる金額も増えることになり、FAFSA的に有利になります。

資産が少ない→自己負担額も少なくなるという仕組みのため、早めの準備がポイントとなります。

さらに詳しく↓

-

-

【FAFSA攻略】高収入でも諦めない!アメリカ大学費用の仕組みと「援助を増やす」資産対策

【2026年2月 情報更新しました】 2024年度よりFAFSA Simplification Actが施行され、制度に一部変更がありました。最新情報を追加・修正しています。すでに読んでくださった方も ...

続きを見る

お金を貯めたいなら、時間を味方につける

返済義務のないスカラシップやファイナンシャルエイドがあるのは、分かっている。

けれど、自分の子がもらえない場合は、やはり高額な大学費用を全額払う事にならないといけないのか!?と思っている方も多いと思います。

FAFSAでは、カウントされる資産を少なくしておけば、自己負担額も少なくなります。

そのため、早めに準備をしておけば、「資産隠し対策」ができ、FAFSA的に有利になることも可能です。

401K,IRA, ROTH IRA, 積み立て型の生命保険といったリタイアメント用のアカウントはFAFSAでは「資産」として見なされません。

FAFSA的に有利になるには、例えば銀行口座に預けてあるお金を「資産」として見なされないリタイアメントアカウントに移すということも可能です。

その際、「見える」お金を移すのであれば、「引き出す」際、課税されるか、引き出しのペナルティなどはないのか、FAFSAで資産対象となるか、なども確認しておくのが重要です。

どこに預けるかが重要

低金利の今、銀行だけに預けてもお金は望むほど増えません。

誰にでも平等に与えられた「時間」をうまく使って、複利を生むのであれば、金利が高いところに預けるのが一番だと思います。

401K/リタイアメントプランや生命保険なども検討しても良いでしょう。

銀行に預けるよりも、金利が高いものも多くあります。

また、最近の生命保険は、「保障」+「積み立て」両方を備えたプランもあります。

「積み立て」をするタイプのものは、早めに加入をすることで将来引き出せる金額も多くなります。

もし生命保険をお持ちでない方は、積み立て型生命保険も預け先候補として検討しても良いかもしれませんね。

生命保険は、ご自身の加入年齢、健康状態によって保険料が大きく変わるので、早めのご検討をお勧めします。

まとめ

アメリカの大学費用は年々上昇しており、準備なしにはとても大きな負担となります。しかし、FAFSAをはじめとするファイナンシャルエイドの仕組みを理解し、早めに準備をしておくことで、負担を大幅に減らすことができます。

特に押さえておきたいポイントはこちらです:

- FAFSAは毎年早めに申請する(先着順のエイドあり)

- 2024年度からFAFSA Simplification Actで制度が変わっている(きょうだい割引廃止・祖父母529プランの扱い改善)

- リタイアメントアカウントへの資産移動でFAFSA上の資産を減らす対策が有効

- 「時間」を味方につけ、複利が働く場所にお金を預ける

「うちは無理」と諦める前に、まずはFAFSAに申請してみることが大切です。

申請すること自体は無料ですし、思いがけない援助を受けられるケースも少なくありません。

早めの一歩が、お子さんの大学費用を大きく変える可能性があります。

最新のFAFSA情報は公式サイト studentaid.gov でご確認ください。

{kind=link}