個人事業主やフリーランスとして働いていると、日々の仕事や目の前の収入、クライアントとの関係にどうしても意識が向きがちですよね。「老後のことまで頭が回らない!」というのも、本音ではないでしょうか。

でも、私たちが意外と見落としがちなのが、会社員との「備えの前提の違い」だと思います。

- 退職金制度や401(k)を自分で用意する必要がある

- 病気やケガで働けなくなったときの保障が薄い

- 毎月決まった額の給与が保証されていない

自由である分、「老後の生活も、もしもの時の守りも、すべて自分で準備する」という前提に立っています。だからこそ、自分を守るための「仕組み作り」がとても大切になってくるんですね。

とはいえ、いきなり難しい投資や保険に飛びつく必要はありません。

実は、資産形成には「家づくり」と同じように、私自身が大切だと感じている“進め方の順番”があります。

まずは、しっかりとした土台を作るところから始めてみましょう。

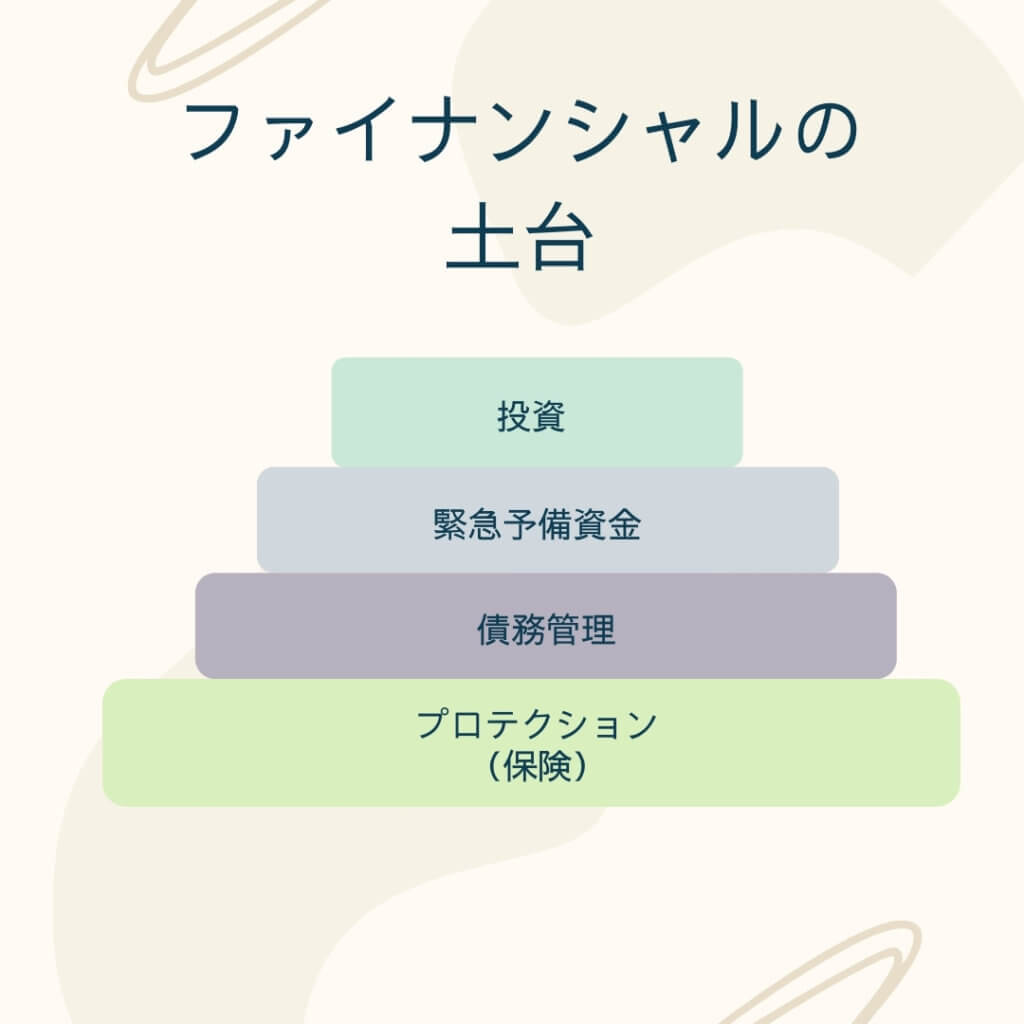

ファイナンシャルの土台は、家と同じ

ファイナンシャルの考え方は、家を建てるプロセスとよく似ています。家で一番大事なのは、豪華な内装や外観ではなく、土台(基礎)です。どんなに立派な家を建てても、土台がしっかりしていなければ、地震や嵐の際にいずれ傾いてしまいます。

ファイナンシャルの土台(下から順に考えます)

多くの人は、一番上の「投資」から始めてしまいがちです。でも実は、一番下のProtection(守り)から固めていくことが、長期的な安心、そして投資を続ける力にもつながっていきます。

※補足: 緊急予備資金を先に整えるべき、という声もあります。

私自身は、どちらが絶対に先というよりも、両輪だと考えています。

まずは最低限の現金を確保しつつ、長期リスクへの備えとしてProtectionを整えていく。そのバランスが安心につながります。

① 一番下の土台|Protection(守り)

まずは自分と家族の生活を守る

保険エージェントという立場もあり、私自身が特に大切だと感じているのがProtection(守り)です。一家の大黒柱が突然亡くなったご家族を、実際に見て本当にProtection(守り)は大事だと感じています。特にアメリカはお葬式でもお金がかかります。カリフォルニア州では、一般的ななお葬式で平均約$10,000〜$20,000程度かかることも珍しくありません。棺や移送費(ちょっとの移動でも!)や埋葬費、すべて個別にかかるそうです。

実は同じエージェント仲間の親戚でも、お葬式費用を工面できず、クラウドファンディングで資金を集めることになったケースがあったそうです。

大事な人が亡くなったら、心の整理ができないまま、すぐにお金の返済や生活費の工面に追われ、さらに心が疲れてしまう。そんな状況を、一つでも減らしたい。それが、今の仕事を続けている理由でもあります。

もちろん、すべての人に高額な保険が必要なわけではありません。ただし、次のような方は、Protectionの優先度が高くなることが多いです。

Protectionの優先度が高いケース

- 扶養家族がいる(配偶者・子ども)

- 住宅ローンなど大きな借入がある

- 自分が倒れたら、家族の生活が成り立たない

一方で、若い独身の方や、すでに十分な資産がある方は、Protectionの優先度が低くなる場合もあります。

家づくりの例えで言えば、土台の厚みは人それぞれ違います。すでに十分な蓄えがある方は、その資産自体がProtectionの役割を果たしていることもあるからです。

だからこそ、「どれだけの守りが必要か」は、状況によって変わります。

お金で心の痛みを癒すことはできません。でも、「お金の心配」をしなくて済む状況を残すことは、大切な人への最大の思いやりの一つだと感じています。

フリーランスに必要な「守り」の種類

土台が大切だといっても、「具体的に何をすればいいの?」と感じる方もいるかもしれません。ここでは、生活を支える“地盤”となる主なツールを、役割ごとに整理してみますね!

1. Term Life(掛け捨て生命保険)

扶養家族がいる方にとって、比較的低い保険料で保障も確保できるので、多くのケースでまず検討対象になります。掛け捨て生命保険は、一定期間(10〜30年など)の大きな死亡保障を、比較的低い保険料で確保できるのが特徴です。掛け捨て生命保険は、「子どもが独立するまで」など、今、何かあったら困る期間をカバーするのに適しています。

2. Disability Insurance(就業不能保険)

フリーランスにとって、「働けなくなる=収入が止まる」ことを意味します。病気やケガで働けない期間の収入を補うこの保険は、自分という最大の資産を守るための経費と考えられることもあります。

補足: 「保険料を払うより、貯金した方がいいのでは?」という考え方もあります。確かに、数ヶ月の休養であれば緊急資金で対応できるかもしれません。ただし、数年単位の療養が必要になった場合、貯金だけで家族の生活を守りきれるかという視点が、この保険を考えるポイントになります。人それぞれの状況によって異なりますが、例えばシングルの方などは、掛け捨て保険よりもDisability保険でProtectionを厚くすることも可能です。

少し専門的になりますが、ここは大事な違いなので触れておきますね!

Disability保険は「仕事ができない」ことが基準ですが、IUL生命保険にはリビングベネフィットや介護保険特約をつけることができます。こちらは「余命が一定期間以内と診断された場合」や「日常生活動作(ADL)のうち複数ができない状態」などが給付の基準になります。目的が異なるため、どちらが良い・悪いというより、役割は似ているようで大きく違います。

3. Index Universal Life Insurance(インデックス連動型生命保険)

一生涯の死亡保障を持ちながら、キャッシュバリューを積み立てていくタイプの保険です。

- 魅力: 期限のない死亡保障、将来の介護(LTC)に備えられる特約、収入状況に応じて毎月の保険料を調整できる柔軟性。市場がマイナスになっても、0(保険会社によっては0.75%) でとどまり、マイナスにはならない

- 考え方: Term Life(今必要な大きな保障)と、IUL(一生涯の守り+将来への備え)を役割分担として組み合わせる考え方もあります。

- 注意点: コスト面や、キャッシュバリュー成長の上限などを理解して選ぶことが大切です。

4. Annuity(個人年金)

老後の「生涯収入」を確保するという意味で、Annuity(個人年金)もProtectionの一部と捉えることができます。

Annuity(個人年金)で私がいいなと思うのは、「何歳まで生きても収入が続く」という安心感です。老後のお金って、「長生きすればするほど不安」という側面がありますよね。その不安を根本から解消できるのが、生涯収入型のAnnuity(個人年金)の強みだと思っています。ただ、早期解約のペナルティは大きいので、「長く持ち続ける前提」で検討することが大切です。

- 魅力: 市場下落リスクを抑えた設計、長生きリスクへの備え(生涯収入型のAnnuity(個人年金)の場合、一生涯の保障)、運用益の課税繰り延べ。

- 注意点: 早期解約にはペナルティ(Surrender Charge)があるため、長期的な資金計画が前提になります。

② 二番目の土台|Debt Management(債務管理)

Protectionで土台を強化したら、次は借金の管理です。例えば、クレジットカードの年率(APR)が18%だとします。投資で安定して18%のリターンを出し続けることは、ほぼ不可能です。

高金利の借金を抱えたまま投資をするのは、穴の開いたバケツに水を注ぐようなもの。まずは返済を進めることが大切です。高金利の返済を優先しつつ、IRAなどで少額から投資習慣を作るという進め方も現実的です。

複数の借金返済の優先順位(例)

もし複数の借金がある場合は、以下のステップが基本です:

- 年率(APR)が一番高いものから返済する

- 他の借金は、最低支払金額(Minimum Payment)を払い続ける

- 一つ返済が終わったら、次に高いAPRの借金に集中

③ 三番目の土台|Emergency Fund(緊急予備資金)

次に確保したいのが、いつでも使える現金です。

クライアントの倒産、急な病気、災害など、不測の事態でも生活費を切り詰めず生活を続けるためのお金です。フリーランスの場合、生活費の3〜6ヶ月分(できれば6ヶ月以上)を目安に考えます。

- 置き場所: High-Yield Savings Account や Money Market Account (スムーズに引き出せる場所)

- 避けたい場所: 株式投資や、引き出しにペナルティがある口座(IRAなど)

個人的な考えですが、緊急予備資金は専用口座で管理したほうが良いと思います。また、工夫の1つとして、一部を現金で用意して自宅の金庫に保管しておくのもおすすめです。(カリフォルニアでは地震や山火事などの自然災害も多いため、何かあったときすぐに利用できる現金は重宝できます)

④ 一番上の土台|Investment(投資・老後資金)

土台が整って初めて、一番上の「投資」の段階に入ります。投資は本来、「余ったお金で続けるもの」だと私は思います。

守りや生活基盤が整っていないと、マーケットが下落したときに感情で判断し、一番してはいけない「高く買い、安く売る」という、結果的に損をしてしまう可能性が高くなります。しっかりした土台があるからこそ、冷静に運用を続けられるのです。

税制優遇の“箱”を賢く選ぶ

投資を考えるとき、いきなり商品を選ぶ前に知っておきたいのが「制度」です。フリーランスや個人事業主には、国が用意してくれた強力な税制優遇の“箱”があります。

- IRA (Individual Retirement Account): 少額から始められる基本の箱。今、節税できる(Traditional)か、将来非課税(Roth)かを選べます。

- SEP-IRA: 利益が安定してきた方向け。黒字が出た年の節税効果は大きくなるケースもあります。

- Solo 401(k): さらに拠出余力がある方向け。拠出上限が高く、本格的に積み立てたい時の有力な選択肢です。

これらはお金を入れる「箱」の名前であり、その中で実際にインデックスファンド(S&P500など)を運用していきます。

もちろん、マーケットが良い時期には成長性も高いですが、下落の影響をダイレクトに受けるため、短期的には資産が大きく減ってしまうリスクも隣り合わせです。

- 投資(株式・インデックスなど): 成長性は高く、手数料も非常に低い(例:Vanguardは0.03%程度)が、暴落時に資産が大きく減る可能性がある。

株式投資をしている方なら、きっと「保険で積み立てるより、すべてインデックス投資(S&P500など)に回した方が増えるのでは?」という疑問は当然あるかと思います。リターンを最大化したい資金は「投資」へ、絶対に減らしたくない・家族を守りたい資金は「保険」へ。 とくに保険(IUL生命保険・Annuity 個人年金)は、 コストはありますが、暴落から資産を守り、「確実な保障」や「介護への備え」をセットにできます。このように役割を分けて組み合わせることが私自身は、ストレスが少ないと感じています。

まとめ|

ここまで「自分で準備する備え」についてお話ししてきましたが、もちろんアメリカにはSocial Security(社会保障年金)という、国が提供する制度もあります。でも、「老後はSocial Securityももらえると思うけれど、それだけでは足りないかな?本当にもらえるのかな?」と不安に感じる方もいらっしゃるかもしれません。

私の考えでは、Social Securityはあくまで「老後を支えるプラスアルファの基礎」。それがあるからこそ、今回ご紹介した「自分で作る土台」が、より自由で豊かな生活(趣味や旅行、孫へのプレゼントなど)を叶えるための力強い味方になってくれると思います。

個人事業主やフリーランスの資産形成に、唯一の正解はありません。ただし、私個人が思う優先順位の考え方は:

- Protection で生活の土台を守る

- Debt Management で足元を整える

- Emergency Fund で心の余裕を作る

- Investment で無理なく増やす

保険エージェントとして、何でもかんでも保険をすすめるつもりはありません。でも、土台なくして、投資なしだと思っています。

「100対0」の正解がないのが、お金の世界です。大切なのは、今の自分はどの段階にいて、どのリスクを許容できるのかを知ること。その上で、「今の自分に必要なピースは何か」を整理していくプロセスが、将来の大きな安心につながっていくと感じています。

まずは、あなたの土台を一緒にチェックしてみませんか? 30分の無料診断を行っています。

※この記事は一般的な情報提供を目的としたものです。具体的な商品選択や加入については、ご自身の状況に応じて専門家にご相談ください。

{kind=link}