貯金したいと思っているけれど、なかなか貯められない

どこから節約をしたらいいか、分からない

実は、かつての私がそうでした。

今回は、実際に私が実践した今すぐ出来る節約方法をお伝えしたいと思います。

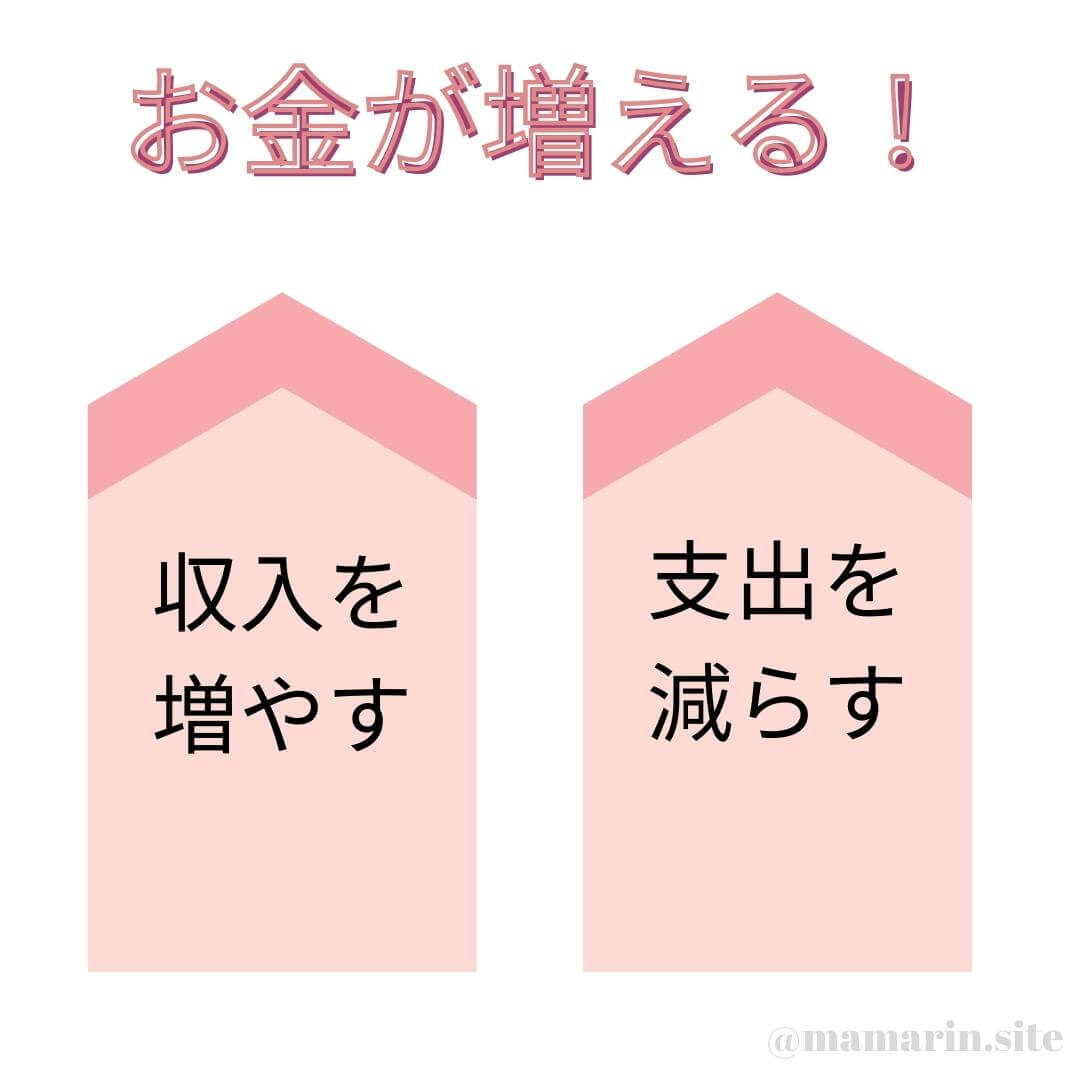

お金を増やす方法はたった2つ

お金を増やす方法は、実はとっても簡単です。

収入を増やす

一番効果的なのは、今の生活を変えずに収入が増やすことです。

今よりもっとお給料の良いところへ転職をする。または、ターゲットなどでセカンドジョブを始める。

※副業は、軌道にのるまで支出があるため即金が欲しいのであれば、レジ打ちやレストランなどで働くことをお勧めします。

そして、収入が増えても、今の生活を絶対に崩さない。今の生活費はそのままキープ。

使わない余ったお金をそのまま貯金をすると、どんどん貯まっていく仕組みですが、なかなか簡単に今よりも収入を増やすのは難しいですね。

支出を減らす

収入を増やすのが難しいのであれば、支出を少なくすることで貯金を増やすことが可能です。

無駄な出費を今すぐ見直す

これらの3つは、実際に私が試してすぐに出費を抑えることができた方法です。

①サブスクリプションサービスの見直し

意外と見落としているのが、サブスクリプションサービス。

コロナ禍では、NetflixやHuluという動画配信サービスの申し込みが激増しました。

もし、ケーブルTVも利用しているのであれば、利用頻度が少ないサービスの解約を検討してみては如何でしょうか?

また他にも、「無料お試し期間」付きの有料スマホアプリが多くあります。

お試し期間が過ぎると、毎月課金されますが、毎月の費用がそんなに高くないため、ついそのままになっていませんか?

あると便利だから、と言っても使っていないのであれば、無駄になります。

フィットネスジムの月額費も同様です。

すぐに解約をする勇気がないのであれば、2週間どれだけサービスを利用したか記録をして、本当に必要なサービスかどうか確認してみてください。もし、ほとんど利用しなかったのであれば、「あると便利」かもしれませんが、解約しても特に困らないサービスだということになります。

②固定費の見直し

お金を本気で貯めたいのなら家計簿は必須です。

家計簿をつけることで、お金の流れを可視化できます。

お金の流れが見えたところで、減らせる可能性がある項目を確認してください。

ざっくりと項目を分けると、支出には2つの項目があります。

毎月ほぼ変動のない「固定費」と毎月変動する「変動費」。

固定費はおおまかには、この5つの項目があります。

- 光熱費

- 住居費

- 保険料

- 通信費

- 車の維持費

- 教育費

その中でも、「固定費」を削減することができると、毎月の支出をへらすことができます。

我が家の場合ですが。。。

まず住居費(モーゲージ)を削減しました。タイミングがよく住宅ローンの利率が下がったため、リファイナンスをしました。

(リファイナンスとは、住宅ローンの借り換えのことです)

リファイナンスにもコストがかかりますが、コロナ禍で金利がどんどん下がっていた時期にリファイナンスをし、現在は毎月$800近く少ない支払いをしています。余ったお金は低金利の預金口座へ貯金ではなく、毎月投資をして少しずつ増やしています。

次に保険料の見直し。一家の大黒柱である主人は会社経由で生命保険に加入をしていましたが、民間の掛け捨て保険と比べてみると掛け捨て保険の方が総合的に良い条件だったので、乗り換えました。

通信費も見直したところ、大手の携帯電話会社よりもT-mobileの方が良い条件で費用も抑えられることが分かり、乗り換えました。

以前は、データ通信料にも制限がありましたが、現在は無制限。カバーエリアも同じかもしくはT-mobileの方が繋がりやすいときも。また、特典でNetflixも無料で利用できるなど家族全員満足しています。

我が家は格安SIMよりもT-Mobileの方が良いと判断しましたが、今現在、高い通信費を払っているのであればMint MobileやCricket Wireless などの格安SIMも検討してみるとグンと通信費が下がりますよ。

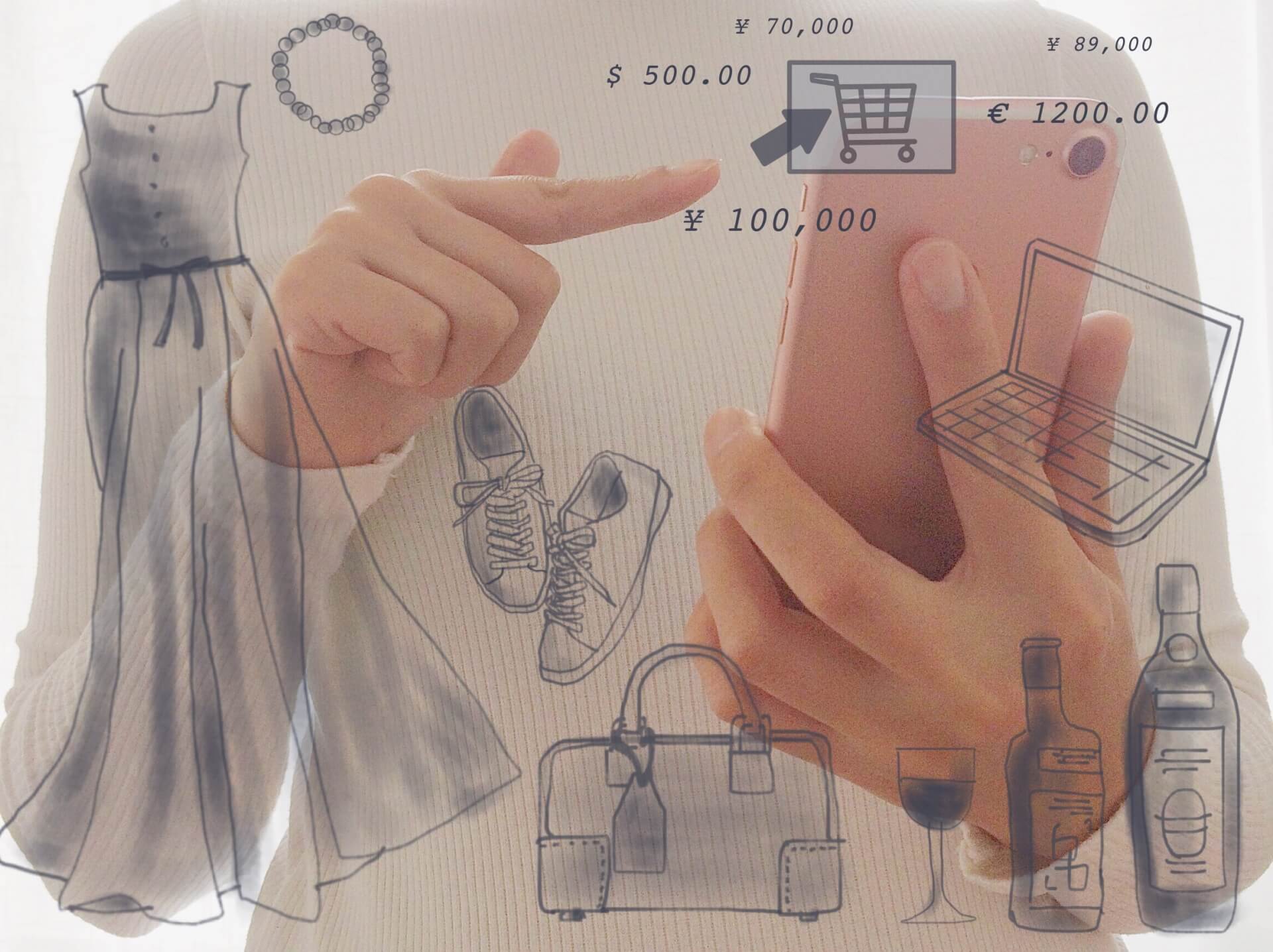

③衝動買い!衝動買い防止には24時間ルール

コロナ禍では、オンラインショッピングの利用が拡大しました。

オンラインショッピングはクリック一つで購入することができるため、ついつい衝動買いをしてしまった。。。

となる場合も。アメリカでは大体の物をリターンできますが、リターンにかける時間と労力が勿体ない。

衝動買い防止のために、「欲しい」と思ったものを考える時間を作りました。

私の場合は、金額によって衝動買い防止ルールの〇〇時間を決めています。

例えば、

$100以内であれば24時間

$100~$300以内であれば36時間

$300~$500以内であれば1週間

$500以上であれば1か月、と衝動買い防止のためのルールを決めています。

もし$25の雑貨が欲しいな、と思った場合、すぐには買わず24時間待ってみます。

24時間たって「忘れてしまった」場合は購入しませんが、24時間たっても「欲しい」と思うものは購入します。

この〇〇時間ルールを生活に取り入れることで、「実はそこまで欲しくない」物の購入頻度はかなり下がりました。

④毎日お金を使わない!No Spending Day (ノーマネーデー)を作る

日本でNMDと話題になったノーマネーデー。NMDとは、No Money Dayを略した言葉になります。

日本では、一時期ノーマネーデーがブームになり、インスタなどでもノーマネーデーの成果をアップしている方も沢山います。

(ちなみに日本ではNMDと言われていますが、アメリカでは「No Spending Day」と言われています)

NMDとは、お金を使わない日のことになります。

この日は、意識的にお金を使いません。現金だけでなくパーソナルチェックやカード、Apple Payなどの電子マネーも使いません。

ちなみに、毎月自動引き落としされるモーゲージや光熱費、通信費などの固定費は、NMDのお金には含みません。

また、私の自分ルールとしてお金を使った翌日は、可能な限りNMDにしています。

他にも、ファーストフード店の貯まったポイントを利用した場合もNMDにしています。

マクドナルドやChik-fil-Aなどのファーストフード店で購入する場合、アプリを利用するとポイントが貯まるので、そのポイントを使ってフレンチフライなど購入した日もNMDです。(食べ盛りの男の子がいるので、アプリのポイントは非常に有難いです)

コロナ禍からNMDを始めて2年目ですが、今では毎月15日間はお金を使わない日にしています。

NMDを達成できた日は、スケジュール帳にシールを貼ってモチベーションを高めています。

お金を使わない日があることで、買い物も計画的になり、以前よりも無駄遣いが減りました。

まとめ

お金を貯めたいなら、この2つ。収入を増やす、または支出を減らす。

収入を増やすよりも、きっと今のお金の使い方を見直して支出を減らす方が簡単かもしれません。

上記の4つは、我が家で実践してすぐに効果があった方法です。

参考になれば嬉しいです!

{kind=link}