投資で成功をしている人は、実は投資をする前にしっかりと「土台作り」をしている方が多いそうです。

何故「土台」が成功をするカギとなるのでしょうか?

今回は、何故「ファイナンシャルの土台」が投資で成功するためのカギとなるのかお話したいと思います。

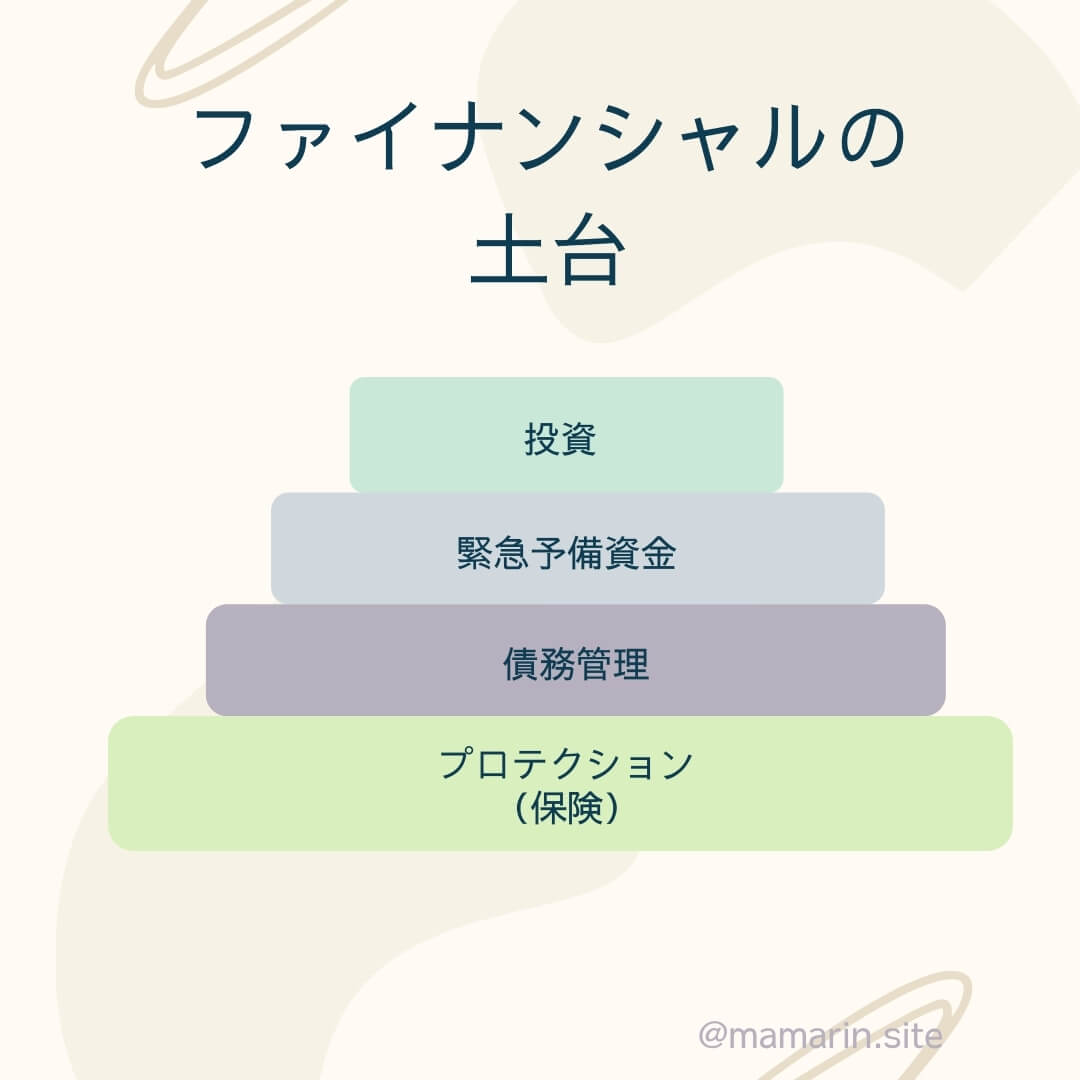

ファイナンシャルの土台は家と同じ

ファイナンシャルの土台は、家と似ています。

家で一番大事になるのは、内装でもなく外観でもなく、土台です。

ファイナンシャルの土台とは、下から順番に準備しておきます。

一番下の土台:自分の生活を保険で守る (Protection)

ファイナンシャルの土台で一番重要とも言える一番下の土台は「守り」(Protection)です。

まず、自分や家族の生活を守ることが重要です。

もし自分が働けなくなった場合の収入の確保として、保険で準備します。

病気やケガで働けなくなったときのために、収入の一部を補うDisability Insurance(所得補償保険)があれば、少しは安心できます。

家族を養っているのであれば、自分が亡くなった場合も考え準備をしないと、残された家族が生活をするのに困ってしまいます。

保険にも色々あり、例えば生命保険では終身保険や掛け捨て保険があります。

健康状態にもよりますが、掛け捨ての場合、安く加入することが可能です。

どれくらいの保険が必要かどうか、こちらの記事を参考になさってくださいね↓

-

-

アメリカの生命保険、どれを選べば良いか分からない!とお迷いの方へ

生命保険と言えば、やはり死亡した時に保障される死亡保険金を思い浮かべる方も多いと思います。 生命保険の良いところは、加入後すぐに予期せぬ不幸があっても、残された家族は高額な死亡保険金を受け取れる点です ...

続きを見る

二番下の土台:責務管理(Debt Management)

Protectionの次に大事な土台、債務管理。

日本ではクレジットカードで支払う際、リボ払いか一括払いか決めることができます。

アメリカでは、リボ払いでの支払いが一般的です。

また、日本と違い、アメリカでは、自分で毎月支払う「最低支払金額 (Minimum Payment)」を決めることができます。毎月、最低支払金額のみの返済も可能ですし、全額支払うことも可能です。

ですが、クレジットカードでリボ払い(最低支払金額 (Minimum Payment)のみ支払い)を繰り返していると、返済が長期化してしまいます。そのため、返済をしていると思っていても、実際は「手数料」ばかり返済し残高は減らないという状況が起こります。

アメリカでは、どんどんクレジットカードを増やし、複数のクレジットカードローンを抱えている方もいます。

もしリボ払いばかりしているのなら、投資でお金を増やすという考えをするのではなく、返済を終わらせることが先決です!

返済方法ですが、よく言われるのがこの2つ。

- Debt Snowball (雪だるま式返済方法)

- Debt Avalanche (雪崩方式返済方法)

Debt Snowball(雪だるま式返済方法)

Debt Snowball(雪だるま式返済方法)とは、利子に関わらずローンの「金額」が一番低いクレジットカードから毎月浮いたお金で(例$100)返済していくというものです。複数のクレジットカードローンがあるのであれば、ローンの金額が一番低いところからスタートし、返済後、次にローンの金額が低いカードを返済していきます。その繰り返しで、最終的にはローンの金額が一番多いカードの返済をします。

※返済期間中は、他のクレジットカードも、最低支払金額を支払っていきます。

Debt Avalanceh(雪崩方式返済方法)

Debt Avalanceh(雪崩方式返済方法)とは、ローンの金額にかかわらず、毎月浮いたお金(例$100)で「年率(APR:Annual Percentage Rate)」が一番高いクレジットカードから返済していきます。APRが一番高いカードの返済が終わったら、次にAPRが高いクレジットカードの返済をしていきます。その繰り返しで、最終的にはローンの利子が一番低いカードの返済をします。

※返済期間中は、他のクレジットカードも、最低支払金額を支払っていきます。

下記のサイトでは、クレジットカードの残高、年率(APR:Annual Percentage Rate)、返済をする月数を入力すると、毎月いくら支払えば残高が返せるのか分かります。

参考:4 strategies to pay off credit card debt faster

三番下の土台:緊急予備資金(Emergency Fund)で、慌てない!

その次が、緊急予備資金の準備です。

緊急予備資金とは、「不測の事態」といった、もしもの時に用意しておく緊急用のお金のことです。

- 勤務先の倒産

- 車の事故

- 病気

- 災害

このような不測の事態でも生活を維持するためのお金です。

このお金は、通常の銀行口座とは別の口座に寝かせ、緊急のことがない限り手を付けないお金になります。

緊急時にすぐにお金を取り出せるように、銀行の普通預金などで備えておきます。

もし、ご自宅に金庫があるのなら、一部を現金で用意して保管しておくと更に安心です。

緊急予備資金は、なるべく専用の口座で管理をするのがお勧めです。

収入の6か月から1年分が理想ですが、まずは3か月用意しておくといざという時慌てずにすみます。

一番上の土台:投資で資産運用

ファイナンスの土台、一番最後が「投資」です。

余ったお金で資産運用するという考えのため、土台の一番上にあります。

投資初心者は、土台の一番上の「投資」を先に考え、「お金」を増やそうと思ってしまいます。

残念ながら、自分の生活のプロテクションができていないと市場が暴落をした際、感情に流され、損をしてしまう可能性が高くなります。投資で失敗する原因の1つである、感情のコントロールができず冷静な判断ができない、ということが当てはまるのです。

土台作りができているので、余ったお金で投資をするから、投資で大損をしてしまい貯金が減ってしまうということは避けられます。

まとめ

投資で成功したい!きっと誰もが一度は夢を見たことがあることでしょう。

ですが、投資を始める場合、まずはご自身のファイナンスの土台ができているか確認が重要になります。

土台ができていないまま、投資に資産をつぎ込むと大変なことになってしまいます。

投資をするのなら、しっかりと土台作りをしてからがお勧めです。

{kind=link}