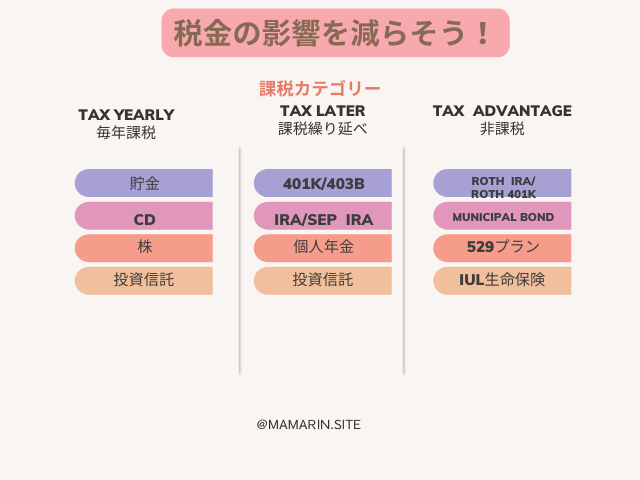

アメリカでは、大きく3つの課税カテゴリーがあります。

課税カテゴリー

- TAX YEARLY (毎年課税)

- TAX LATER (課税繰り延べ)

- TAX ADVANTAGE (非課税)

すでに他のブログ記事でも案内していますが、インフレに負けないためには「どこにお金を預けるか」が重要です。

それだけでなく、お金の預け先を上手に分散して管理しておくことで、リスク分散にもなります。

課税カテゴリーのそれぞれの特徴について簡単に説明しますね!

Tax Yearly (毎年課税)カテゴリー

このようなものが毎年課税の対象になります。

Tax Yearly 毎年課税対象

- 銀行に入っているお金

- 株

- 投資信託

- 仮想通貨(ビットコインなど)

お金が増えると、毎年税金支払う必要があります。

銀行はお金を預け先としては、安全と言えますが、金利は1%未満のものが大半です。

そのため、お金を預けていても複利の力が働けず、なかなか増えません。

例えば、1%の金利がつく銀行口座に10,000ドルのお金があったとしましょう。

10,000ドルが2倍になるには、なんと72年もの年数が必要になります。

これが、金利が3%に増えれば、24年後に2倍になります。6%の金利であれば、12年後に2倍になるんですよ。

効率よくお金を貯めたいのなら、是非お読みください

また、株や投資信託は、金融商品でもあるため、市場暴落の影響を受けやすいのでリスクを含みます。

例えば、株で50%のロスがあったとしましょう。

元本を100%に戻すには、実は100%のリカバーが必要になります。

Tax Later (課税繰り延べ)カテゴリー

課税繰り延べカテゴリーは、リタイアメントアカウントが対象となっています。

Tax Later 課税繰り延べ対象

- 401K

- 403B

- IRA

- SEP IRA

- 個人年金(Annuity)

- Pension

今すぐに税金を払わず、例えば65歳以上のリタイアメント後にお金を取り出すときに税金を支払います。

つまり、投資先のお金がどんなに増えても、「今」税金の支払いをする必要がありません。

税金の支払いを繰延する際、気をつけないといけないのは、将来のタックスブラケット。

タックスブラケットは、税率適用所得区分のことになり、収入(taxable income)によって決まります。

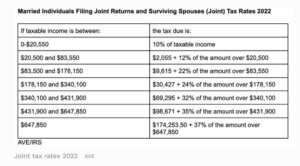

2021年度のタックスブラケットはこのようになっています。

画像出典:IRS Releases 2021 Tax Rates, Standard Deduction Amounts And More

IRSから発表された2022年度のタックスブラケットはこのようになっています。

画像出典:IRS Announces 2022 Tax Rates, Standard Deduction Amounts And More

IRSは毎年、タックスブラケットにもインフレ対策をしています。

そのため、インフレが高くなると、納税者への課税も増える可能性が高くなります。

リタイア後は、できるだけ税金を払いたくないですよね。

しかし将来、増税の可能性が高いだろうと言われているのに、全ての資産を課税繰り延べカテゴリーに入れておくのは、どうでしょうか?

少しリスクがあると言えるのではないでしょうか。

参考:

Are Tax Brackets Adjusted for Inflation?

Inflation pushes income tax brackets higher for 2022

Why do some people believe tax rates will rise in the future?

Tax Advantage (非課税)カテゴリー

このような商品が非課税カテゴリーに分類されます。

お金を入金するときには、すでに税金を支払った後のお金をいれます。

そのため、あとでお金を引き出すときは税金を払わなくてもいいということになるので、非課税カテゴリーと言われています。

Tax Advantage 非課税

- Roth-IRA

- Municipal Bond

- 529 College Plan

- IUL(インデックス連動積立型)生命保険

非課税カテゴリーでは、ペナルティなしでお金を引き出せるものもあれば、そうでないものもあります。

例えば、ROTH-IRAや529プラン。

Roth-IRAは、課税後(アフタータックス)のお金で積み立てが可能なリタイアメントアカウントです。

課税後(アフタータックス)のお金で積み立てができ、利子は非課税で運用できます。

税金を払ってから拠出、元本はいつでも引き出しができます。

元本はいつでも引き出しができますが、リタイアメントアカウントのため、運用で増えた利益は59.5歳未満で引き出すと所得税+ペナルティがかかります。

他にもRoth-IRAには、ペナルティなしで引き出すには、5年ルールがあります。

Roth-IRA 5年ルールとは

- Roth-IRAの運用益を非課税で受け取れるかのルール

- Roth-IRAを開き、拠出してから5年以上経過していること

※期間の計算はちょっと特殊です。いつ拠出しても、その年の1月1日に拠出したと見なされます。

例えば2020年10月15日に拠出を始めたとしても、2022年の1月1日から拠出したと見なされます。

※Traditional IRAからRoth-IRAへのConversionの場合、実際にConvertした日から計算されます。 - 59.5歳以上であること (59.5歳未満の場合、5年以上Roth-IRAを保有していても所得税+ペナルティがかかります)

また、Roth-IRAでは、大学などの学費として利用する場合は、条件さえ守れば、早期引き出しのペナルティはかかりません。他にもFAFSA((Free Application for Federal Student Aid)では資産とカウントされないので、最近はリタイアメントアカウントではなく学費積立用アカウントとして利用する人も増えてきています。

参考:

また、アメリカの学資積み立てで有名な529プラン。

課税後のお金を積立て運用し、Roth-IRAと同じく、元本はいつでも引き出せます。

529プランは、学費などの「教育費用」に関することであれば引き出しが可能ですが、教育費用以外の用途のために引き出すと10%のペナルティがかかります。

他にも、大学受験の際に大半の家庭が申請するFAFSA (Free Application for Federal Student Aid) では、申告する資産としてカウントされます。そのため、529プランに沢山のお金が入っていると、FAFSA的には少し不利になることも覚えておいてくださいね!

意外と知られていないのですが、非課税カテゴリーには、IUL (インデックス連動型)生命保険があります。

正式名称は、Index Universal Life Insurance ですが、頭文字をとって「IUL」と呼ばれています。

IULは、インデックス(S&P 500といった株式)に連動しながら、お金を増やしていく積み立て型の生命保険です。

IULは投資商品というよりも、投資の側面がある生命保険になります。

投資の部分での特徴としては、ダウンサイドプロテクションがあります。そのため、どんなに株価が下がっても、元本がマイナスになることはありません。

また、条件を満たしていれば、IUL生命保険で積み立てたお金を、実質ローン金利0%で借りること(ローンアウト)が可能です。

このお金は、用途は何に使っても大丈夫なのが特徴です。

※ローンアウトといってお金を借りるのですが、お金の払い戻しをする必要はありません。

また、保険のポリシーにもよりますが、生命保険を10年以上持っていることで、ローン金利がかかることもありません。

まとめ

アメリカに長く住むのであれば、この3つの課税カテゴリーをしっかりと理解してほしいと思います。

もしも資産のほとんどが、毎年課税と繰り延べ課税カテゴリーに入っているのであれば、少しずつでいいので「非課税」カテゴリーへ移動することも検討してみてください。

残念ながら、デメリットが全く何もない金融商品はありません。

(少なくとも、私は知りません)

だからこそ、課税カテゴリーの特徴を理解し、うまくお金を分散することで上手に管理していくのが良いのではと思います!

{kind=link}