2022年からワシントン州で、全米初の公的介護保険税がスタートすることをブログに書いた直後、いつもお世話になっている先輩コンサルタントが転落し病院に搬送されたという連絡が入りました。

彼女は、息子さんやお友達と一緒に早朝山登りハイキング中に転落する事故で救急搬送されました。高さ3mほどの岩から転落し、奇跡的に軽傷で、大事に至らなかったとのこと。

©Photo by kirybabe from Flickr

もしも、打ちどころが悪かったら、最悪「死」。そうでなくても、骨折等の後遺症で思うように体を動かせなくなったかもしれません。(上の画像は、サンディエゴの「ポテトチップロック」この周辺をハイキングしていたそうです)

夜にご本人から連絡があったときはホッとしました。

その際、職業柄、ついつい介護保険について話になり、これからは介護保険の重要性も伝える必要があるなぁ~と思いました。

今回、アメリカで購入できる介護保険についてまとめてみました!

冒頭にある、ワシントン州の公的介護保険税についてはこちらをどうぞ

-

-

ワシントン州に住む人必見!2022年から介護保険税がスタートします!

2022年1月1日からワシントン州で、Long Term Care Tax (介護保険税)が始まります。 これは、全米初の公的介護保険制度(WA Cares Fundとも呼ばれる) になり、うまくいき ...

続きを見る

アメリカの介護事情

アメリカでは、自己破産した人の約62%が医療費が原因で破産したと言われています。

アメリカは医療費が高く、介護にもやはりお金がかかります。

アメリカ合衆国保健福祉省のサイトによると、65歳の10人のうち7人が、将来介護が必要になる可能性があると公表しています。

参考:https://acl.gov/ltc/basic-needs/how-much-care-will-you-need

また、介護保険が必要になるのは、「今すぐ」ではなく「将来」の可能性が高いです。

ということは、「将来」介護にかかる費用がどれくらいなのか、知っておく必要もあります。

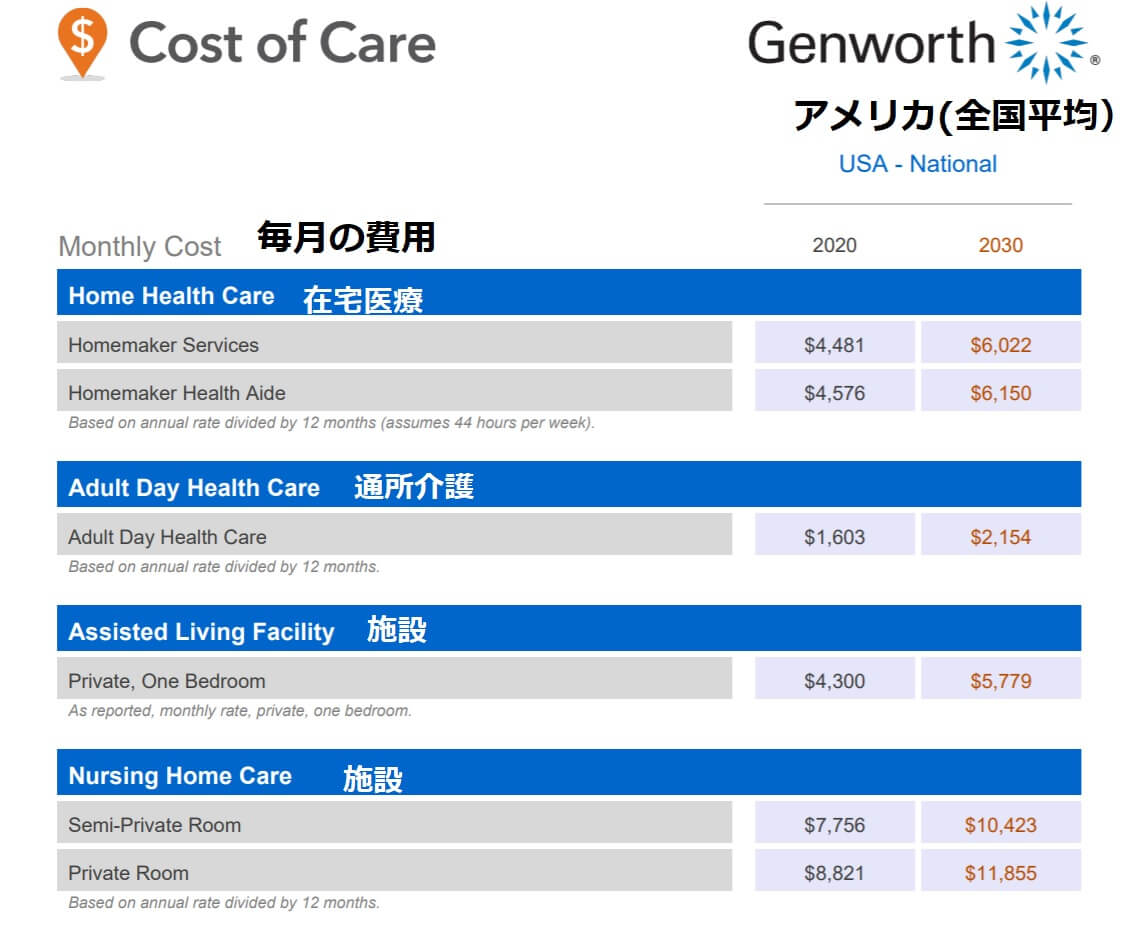

下図は、インフレーションを含めた2030年にかかる介護費用の平均予想になります。

2020年と比べると、2030年の費用は大幅に増えています。

(20年後、30年後の予想金額を知りたい場合は、こちらのサイトから確認ができます)

参考:https://www.genworth.com/aging-and-you/finances/cost-of-care.html

たった10年で、毎月介護にかかる費用が$1000~$3000近く増えています。

これが、20年後、30年後だと更に高額になっていきます。

どんどん高額になってくる介護費用を、貯金から捻出できますか?

それとも、お子さんがいる場合、お子さんに面倒をみてもらうのでしょうか?

政府からの援助は期待できない

もし政府や州の低所得者用制度(Medicaid やMedical)または、アメリカの公的な医療保険制度のMedicareをあてにしているのであれば、残念ながらほとんどあてにはできません。

MedicaidやMedicalは、収入や資産が一定よりも少ない方が対象の低所得者が利用できるものになります。

Medicareは65歳以上の高齢者と障害者のための医療保険です。

Medicareでは、条件を満たせば下記の費用をカバーします。

- 3日間の入院費

- Medicareの施設利用費用:20日

- Medicareの施設利用費用:21日~100日は自己負担(Co-pay) あり

短期間で回復できるケガなら多くの費用はかかりませんが、長期的な介護が必要になると、その費用を用意するのは正直大変です。

アメリカで購入できる介護保険

アメリカでは、掛け捨て型(Traditional) とハイブリッド型(Hybrid) の介護保険あります。

掛け捨て型 (Traditional Long Term Care)

介護保険にも自動車保険のような、掛け捨て型があります。

掛け捨て型の特徴としては、

- 一生涯支払い

- キャッシュバリューなし

- 将来、介護保険料が上がる可能性あり

- 特約を組み込むことで、インフレーションに対応できる(インフレ保護)

- 申告できる金額は年齢によって違うが、医療費の一部として申告可能

※全ての介護保険が税控除の条件に該当するわけではないので、購入する際は保険エージェントに確認するとよいと思います。

ハイブリッド型

生命保険の特約

生命保険の特約として介護保険を組み込めます。

特徴としては、

- 基本は生命保険、生命保険+介護保険の特約

- キャッシュバリューが増える

- 介護保険を使わなくても、死亡保障を残せる

- 生命保険を解約して、解約払戻金を受け取ることも可能

- 保有している生命保険をロールオーバーして、あらたに特約を組み込むことも可能

Annuity (個人年金)の特約

個人年金に特約として介護保険を組み込めます。

特徴としては、

- 基本はAnnuity (個人年金)、Annuity (個人年金) +介護保険の特約

- 生命保険と違い、健康診断なしで特約を組み込むことができる

- 健康に自信のない方でも加入できる

- キャッシュバリューが増える

- 介護保険を使わなくても、死亡保障を残せる

介護保険が利用できる条件とは?

アメリカでは日常生活に必要な6つの行動の内、2つを自分で行えないと介護が必要と見なされます。

1. 入浴

2. 移動

3. 食事

4. トイレ動作

5. 着替え

6. 排泄のコントロール

+アルツハイマー病

(認知症)

※一般的に、保険会社によって要介護と見なされますが、医師の診断書が必要です。

保険会社によっては、アルツハイマーは要介護と見なされない場合もあるので、契約の際はしっかりと確認することが大事です。

例えば、認知症の症状が出始めてから、介護保険を購入したいと思ったとしても、保険会社によっては購入できない、もしくは高額な保険料を支払う可能性もあります。

そのため、健康なうちに介護保険を検討しておいた方が良いと思います。

要介護となってからでは、残念ながら、遅いのです。

介護保険の購入にあたって覚えておきたいこと

保険は、一人ひとりのニーズに合ったものがあります。

そのため、介護保険も、一概にこのプランの介護保険がベストとは言えません。

ご自身でしっかりと介護保険について検討する必要があります。

とはいえ、介護保険で何を検討して選べばよいか分からない部分もあるかと思います。

でも、大丈夫!介護保険の購入に関して、検討しておくべきポイントがあります。

補償金額

将来必要になるかもしれない介護費用を、どれだけ用意しておきたいか検討する必要があります。

その際、考慮しておくこととして、下記があります。

- どこで介護を受けるのか (アメリカまたは海外)

- 誰に介護をしてもらうのか

- 年金を含む収入や貯金で介護費用をカバーできるのか

もし介護が必要になった際、面倒をみてもらう人がいない、または子供に頼りたくない、といった場合は、多めに準備をしても良いかもしれません。

支払い期間

介護保険の支払い期間は、一括払い、5年間、10年間、一生涯支払う、といった様々な期間を選ぶことが可能です。

一般的に、年齢が若ければ若いほど、介護保険料は安くなります。

また、一括払いの場合、保険会社にもよりますが、保険料が割引される場合があります。

免責期間

介護保険を利用できるまでに保険会社で決められた「免責期間」があります。

保険のポリシーによっては、特約を組み込むことで免責期間なしというものもありますが、一般的に60~90日間の免責期間があります。

免責期間中の支払いは、自費になり、すぐに給付金を受け取ることができません。

免責期間が短いもの、または特約を組み込み免責期間なしにすることも可能ですが、その分、保険料も上がります。

特約の有無

介護保険には色々な特約があります。

例えば、インフレーションに対応したインフレ保護(Inflation protection)の特約もあります。

インフレ保護は、介護保険の給付金が毎年一定率で増えていく特約です。

他にも、介護保険を利用しなければ、支払ったお金が戻ってくるという特約(Return of premium)もあります。

介護保険には色々な特約を組み込むことが可能です。どのような特約があるのか、購入する前に保険エージェントに確認するのもよいと思います。

ただ、特約を組み込むと、保険料も上がります。

給付方法:補償型 (Indemnity Style) or 払い戻し型 (Reimbursement Style)

「実際に介護が必要になった」という場合、どのようにお金が支払われるのか確認しましょう。

介護保険には、補償型と払い戻し型、2つの給付方法があります。

将来、どのように保険会社から支払ってもらえるか、意外と重要なポイントです。

自分が保険会社に連絡をするのではなく、誰かにお願いすることになる可能性もあることを念頭においておくと良いと思います。

● 補償型 (Indemnity Style)

補償型の場合、介護保障が毎月自動的に支払われる

レシートが不要なので、管理がしやすい

● 払い戻し型 (Reimbursement Style)

払い戻し型の場合、介護にかかった費用を先に自分で支払う。

その支払った金額を保険会社に請求し、払い戻してもらう。

そのため、介護費用に関するレシートが必ず必要となる。

介護費用をその都度、保険会社に請求する必要があるので、手助けが必要になる可能性もある。

(※最近は、全てオンライン化しているため、パソコンの操作ができない方は請求作業が難しく感じるかもしれません。自分で請求作業が出来ない場合、誰かのヘルプが必要になります)

海外でも使えるのか

介護保険の中には、アメリカ国内だけでなく、海外でも利用できるものがあります。

将来、どこに住むか決まっていない場合は、海外で使えるものを検討しても損はありません。

もし海外で使えるものを購入する場合、保険エージェントに以下のことをしっかりと確認すると、万が一のときに焦らず対処できると思います。

- どのような書類が必要になるのか

- どのように介護費用を請求するのか

- 海外に住む場合、介護保険としておりる金額に変更はないか

保険を利用する際、どのような書類が必要になるのか、どのように連絡をすれば良いのか、前もって理解しておくとイザとなったときに慌てずに対処できると思います。介護が必要な体になった際、保険会社に連絡をするのは、おそらくご自身以外に誰かになる可能性が高いと思います。

その際、書類の不備などで何度もやり取りをすることになると精神的なストレスも増えることいなります。保険会社に迅速な対応を求めても、不備があると何度もやり取りをすることになるので、しっかりと「何」が必要になるのか理解しておくのが大事です。

もっと知りたい方のために

将来、65歳の10人のうち7人も、介護が必要になる可能性があります。

もちろん、介護を必要としない可能性もあります。

でも、医療が発達した今、長生きする可能性はかなり高くなりました。

長生きできるのはよいことですが、誰かのサポートが必要になる場合があります。

介護が必要になった時、ご自身だけでなくご家族にも影響が及びます。

だからこそ、将来に対して、安心できる選択肢を検討するのが重要になってきます。

もし介護保険の購入を検討しているのであれば、保険エージェントと話をするのが最適な介護保険を選ぶ近道になります。

毎月先着5名様限定で、30分の無料コンサルテーションを行っています。

是非、ご相談ください。

{kind=link}