アメリカの大学は高額と言われていますが。。。

どれくらい高いか、ご存知ですか?

アメリカの私立大学の【平均】は、なんと一年間$53,949だそうです。この金額は、学費だけでなく、寮や教科書、食費、保険、交通費といった諸々の金額です。Cost Of Attendance(COA)と言われる金額です。こんな高額な学費をポン!と出せたら素晴らしいのですが、なかなか難しいですよね!

このブログではすでに何度かファイナンシャルエイドをより多くもらえる方法について取り上げています。今回は、アメリカのファインシャルエイドをより多くもらえる方法についてもう少し詳しくシェアしたいと思います!

アメリカのファイナンシャルエイドとは

ファイナンシャルエイドは、奨学金の総称になります。「Aid (エイド)」という言葉を和訳すると「援助」。ガスや電気代などは、経済的ニーズが必要な人を対象としている「ガス(電気)アシスタンス」プログラムがあり、条件に当てはまる家庭を対象としています。ファイナンシャルエイドは、条件に当てはまる人だけでなく、誰もが申し込める学費負担を軽減するための金銭的支援プログラム(奨学金)の総称になります。

このファイナンシャルエイドは誰もが申し込めますが、FAFSAやCSS Profileの提出をしないと利用できません。

今回は、公立大学や私立大学でも使うFAFSAについてシェアしたいと思います。

FAFSAとは?

FAFSAとは、「The Free Application for Federal Student Aid:通称FAFSA」と呼ばれる、連邦政府による大学費用のファイナンシャルエイドを無料で申請できるシステムの事になります。FAFSAでは、家族構成、年収、銀行口座の情報や資産情報、タックスリターンのコピーなどご家庭の財政情報を提出するものが沢山あります。2023年度からはFAFSAのシステムが新しくなり、108個あった質問が36問と大幅に減りました。

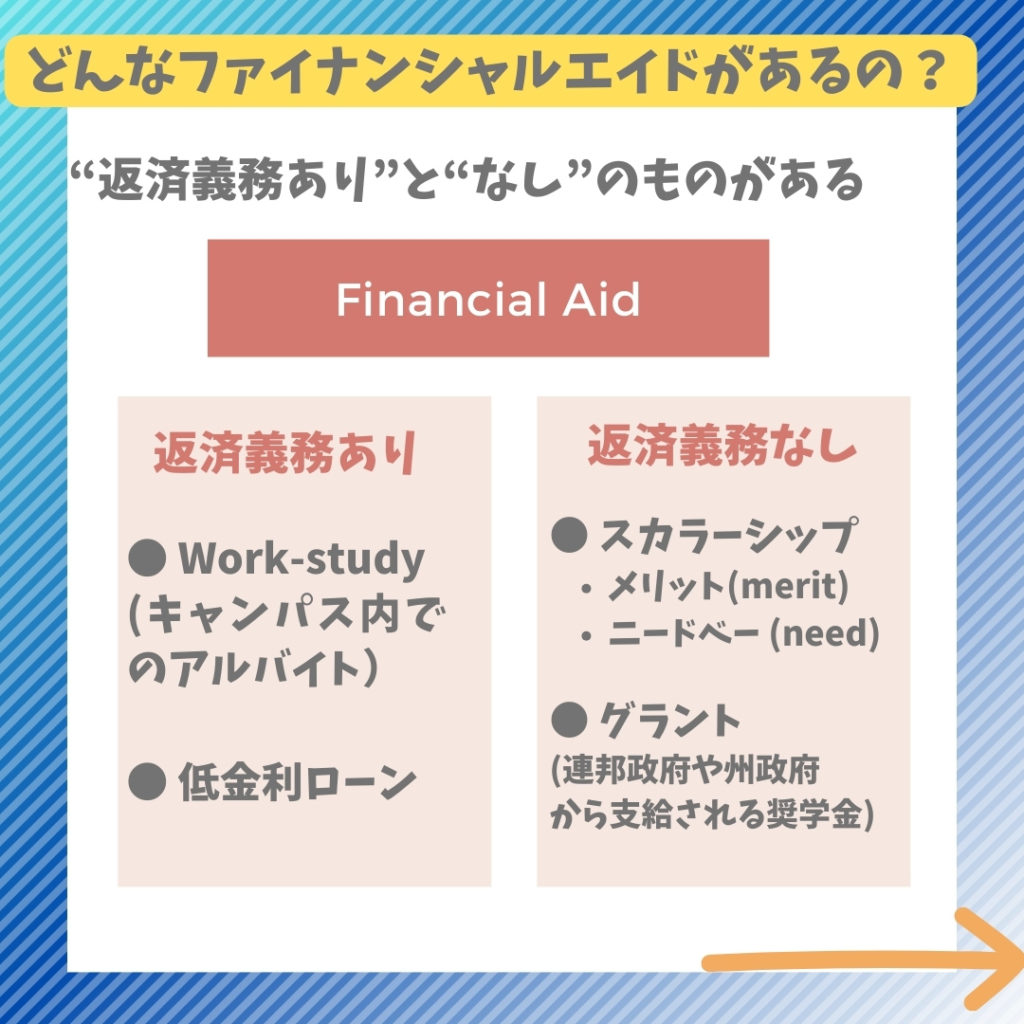

ファイナンシャルエイドの種類

ファイナンシャルエイドには、“返済義務あり”と“なし”のものがあります。

返済義務があるもの

● Work-study (キャンパス内でのアルバイト)

● 低金利ローン (例:連邦学生ローンの返済は、大学を卒業した後まで開始する必要はない)

返済義務がないもの

● スカラーシップ

メリット(merit):学業、芸術、スポーツ、リーダーシップ等の能力に対する評価で与えられる奨学金

ニードベー ス(need) :家庭の収入では学費が支払えない場合に与えられる。

※ニードベースは、市民権か永住権を持っていないと申請できません

● グラント:連邦政府や州政府から支給される奨学金

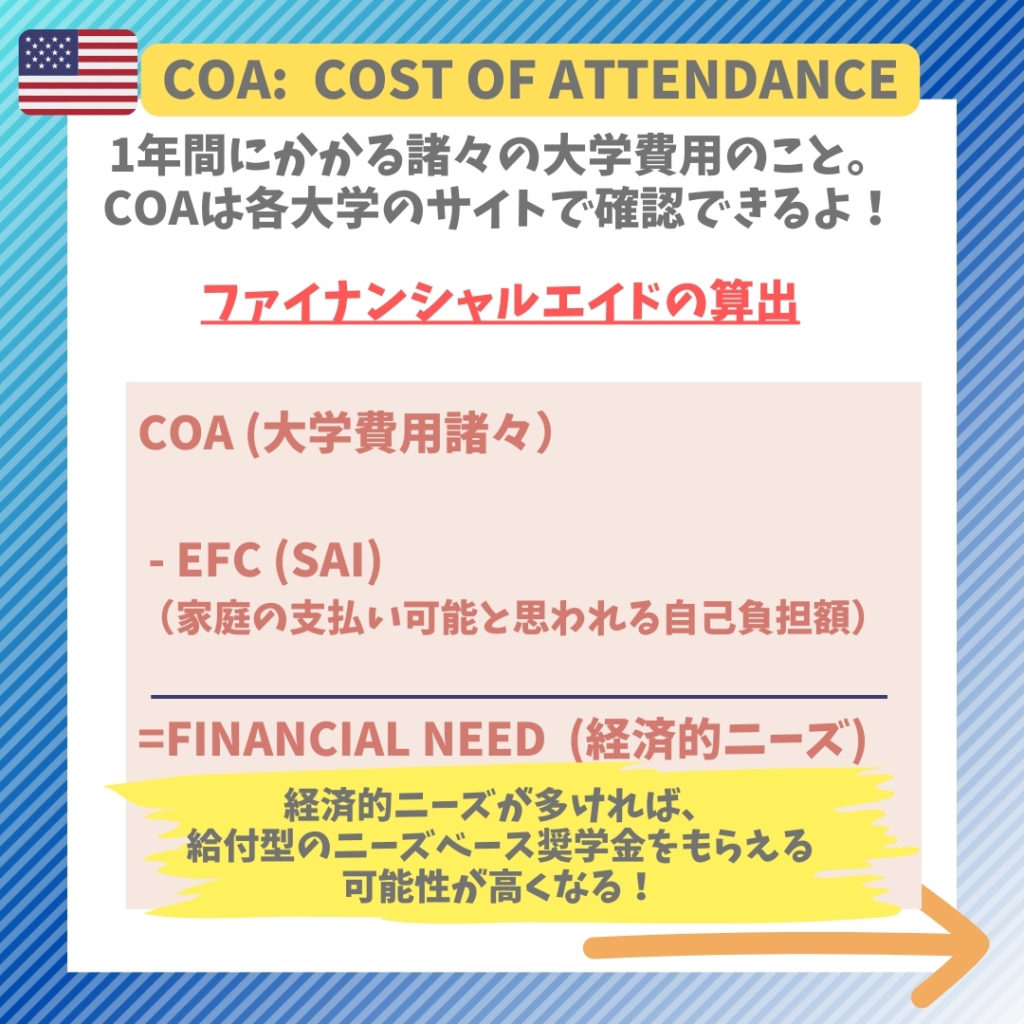

ファイナンシャルエイドの算出

ファイナンシャルエイドの算出は、実はとっても簡単。

COA: (1年間の学費だけでなく、その他に必要な諸々の合計金額を全額自費で負担した場合の金額)からEFC(Expected Family Contribution: 家庭の1年間に負担できる自己負担額)を差し引く。すると、学費とEFCの差額が経済的なニーズとなります。※2023年度からEFCは、SAI(Student Aid Index)と名称が変わります。

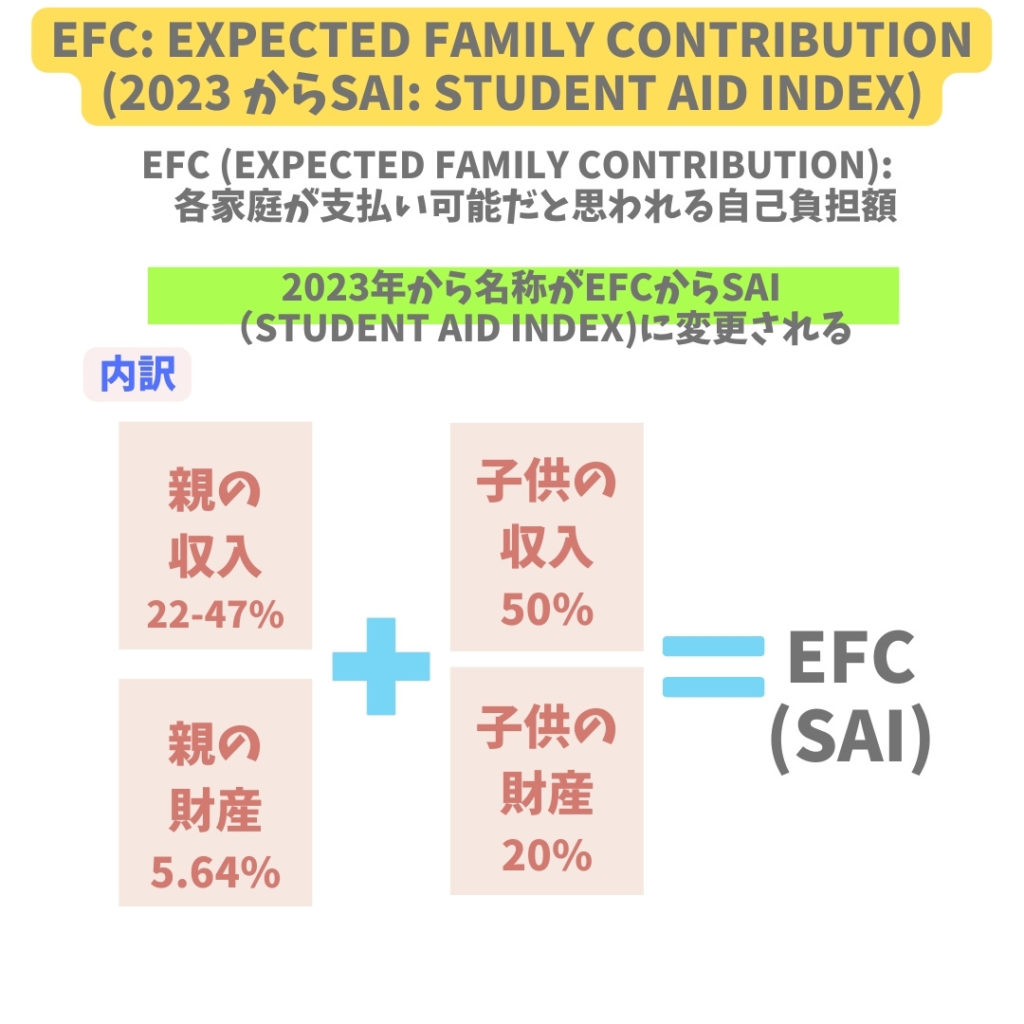

EFC(家庭の1年間に負担できる自己負担額)

EFC(家庭の1年間に負担できる自己負担額)は、このように分類されます。

親だけでなく、子供の収入や資産もEFCに含まれます。

アメリカの大学資金を積み立てる529プランは、非課税で運用でき、州によっては税金の控除もあるというメリットがあります。残念ながら、ファイナンシャルエイドを申請するFAFSAでは、529プランで積み立てた金額は申告する必要があります。そのため、529プラン内の金額が多ければ多いほどEFCにも影響があります。

ただ、401K、IRA, Roth-IRAといったリタイアメントプラン、また個人年金保険(Annuity)や生命保険はFAFSAで申告しなくても良い資産になります。積み立て型の生命保険から大学費用として一部ローンアウトをした場合、その金額は非課税かつ「収入」と見なされないため、FAFSAに申告しなくても良いお金になります。

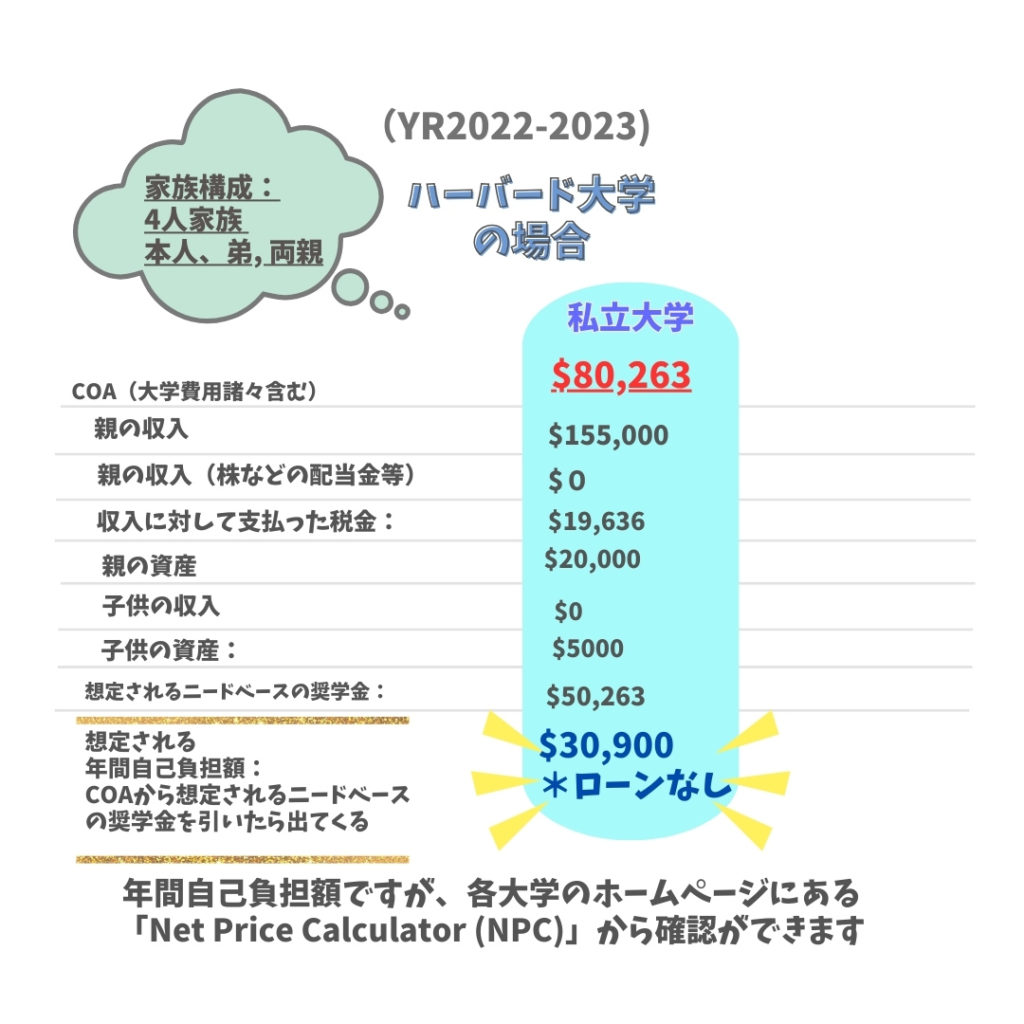

ケーススタディ(ハーバード大学)

それでは、ハーバード大学の例を見てみましょう。

家族構成:4人(両親、本人、弟)

COA(大学費用諸々すべて):$80,263/年

- EFC (家庭の1年間に負担できる自己負担額):$50,263

推定年間自己負担額:$30,900

ファイナンシャルエイドの基本的な算出方法は、簡単ですが、実際は家族構成や親の年齢(リタイアメント直前かそうでないか)等の考慮もありもう少し複雑みたいです。そのため、受験生のEFC (SAI)の家庭の一年間に負担できる自己負担額が同じでも、同じ金額のファイナンシャルエイドをもらえるわけではありません。

まとめ

アメリカの大学費用は、毎年約6%も値上がりをしています。そのため、どんどん高額になっており、70%以上の家庭が なんらかのファイナンシャルエイド(奨学金や補助金)をもらっています。もしもらえるならば、できるだけ多くもらいたいと思いませんか?そのためには、上手にFAFAに申告しなくても良いところにお金を預けるのも一案です。

{kind=link}