【2026年2月 情報更新しました】 2024年度よりFAFSA Simplification Actが施行され、制度に一部変更がありました。

最新情報を追加・修正しています。すでに読んでくださった方も、変更点だけでもチェックしてみてください!

アメリカ在住であれば、きっと一度は耳にしたことがある「Financial Aid」という言葉。

「Aid」という言葉には、「援助」という意味があるので、学費を払うのが金銭的に大変な家庭(低所得)のための援助金、というように解釈されている方もいるのではないでしょうか? アメリカでは、水道、電気、ガスなどの公共料金だけでなく、学校の給食費も低所得者用のプログラムが用意されています。そのため、「Financial Aid」を理解していないと、低所得者用のプログラムと勘違いする方もいるかもしれませんね。

実は、私の両親も、そのように捉えていたため、私を含む姉弟の大学費用は全額自己負担でした。私が大学を卒業したのは、20年以上前とはいえ、今から考えると本当に勿体ないことをしたなぁと思います。

アメリカ在住のママにとって、Financial Aidをしっかりと理解しておくことが、大学費用をSAVEできる重要なポイントとなります。

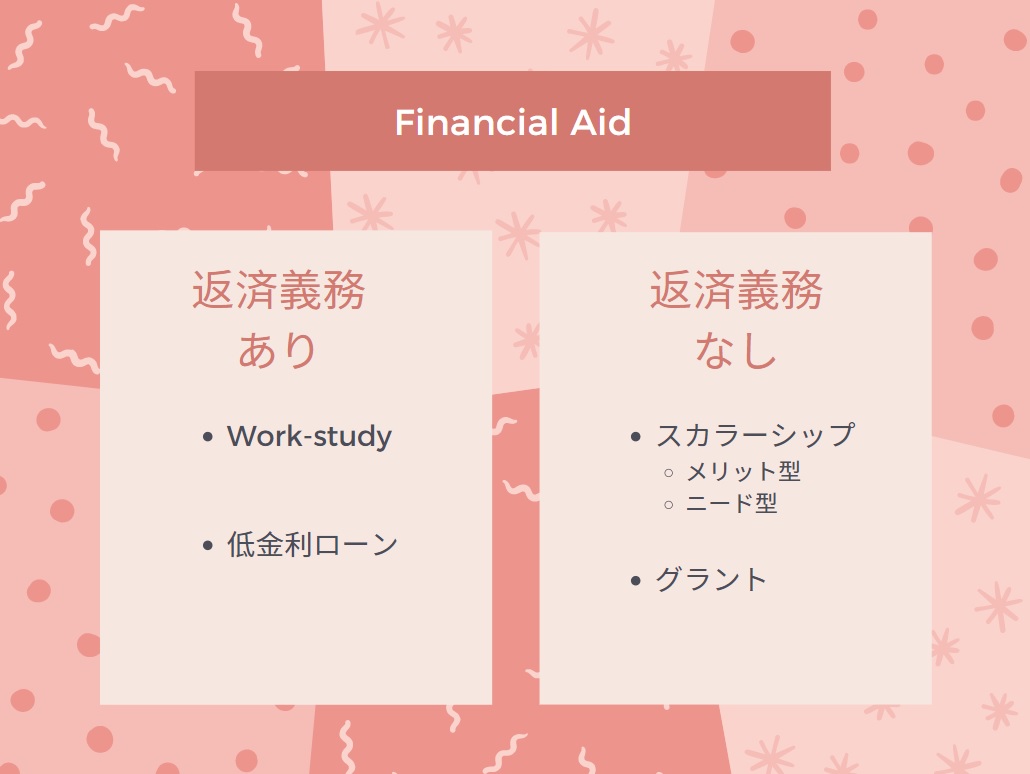

ファイナンシャルエイドとは?

ファイナンシャルエイド:メリット型とニード型

ファイナンシャルエイドは、奨学金の総称になります。

ファイナンシャルエイドには、返済義務なし・返済義務ありのものがあり、大まかに分けると4種類あります。

メリット型は、親の収入に関係なく、学業、芸術、スポーツ、リーダシップといった才能に対して支払われる、一般的に「スカラシップ」と呼ばれるもの。

ニード型は、家庭の自己負担額よりも学費が上回る場合、その差額が経済的ニーズと見なされる。

例:1年間にかかる大学費用(COA)が$50,000、家庭の自己負担額SAI(Student Aid Index、以前のEFC)が$20,000の場合、

経済的ニーズは$30,000となります。

返済義務なしのファイナンシャルエイド、返済義務ありのファイナンシャルエイド(例:学生ローン)。

ファイナンシャルエイドは、奨学金の総称ですが、一般的には「返済義務なし」の奨学金という意味合いで使われることが多いです。

大学費用は全額自己負担するのか、それともファイナンシャルエイドを申請するのか?

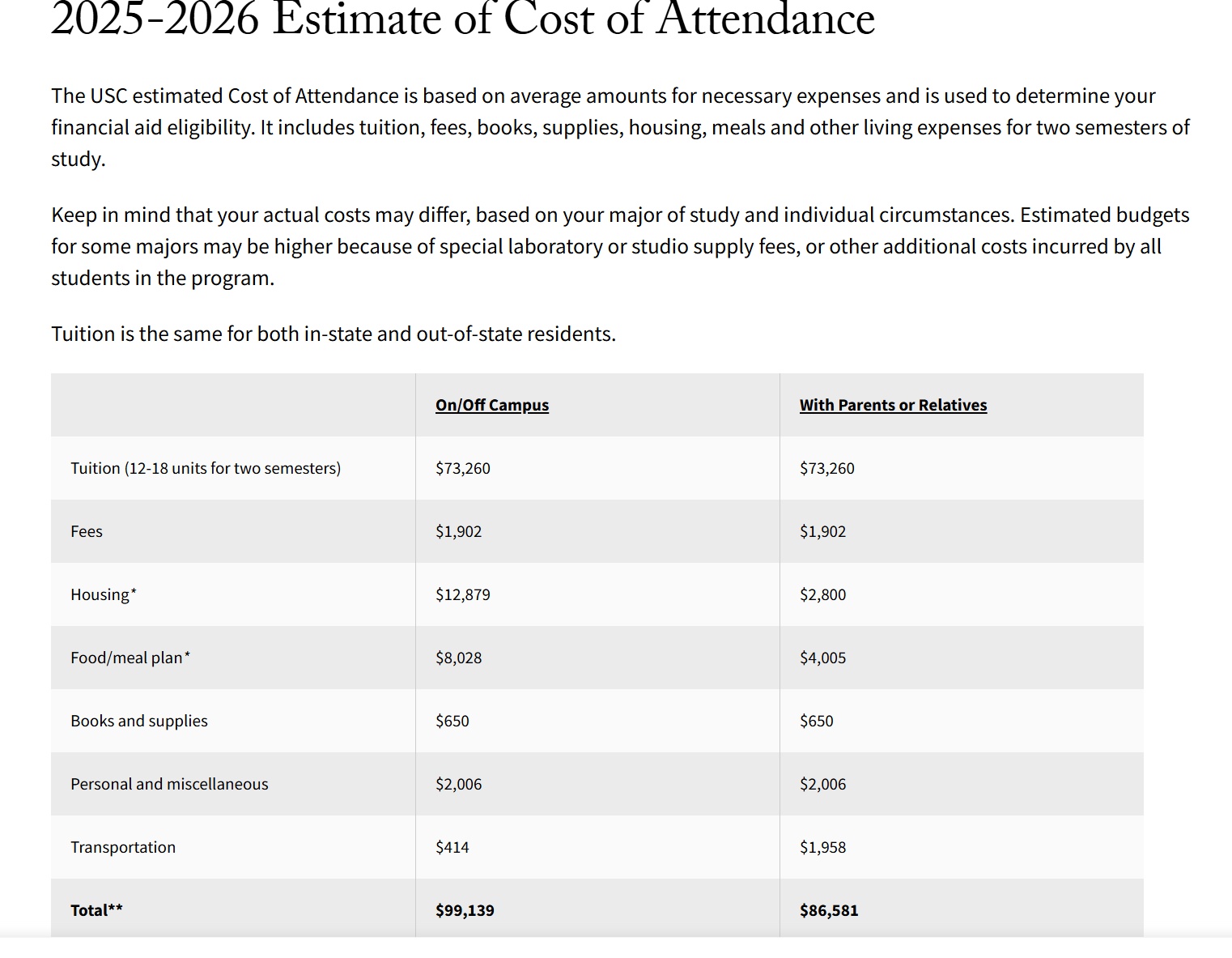

アメリカ在住ママさんなら、ご存知のように大学費用は高いです!

1年間にかかる大学費用をCost of Attendance (COA)と呼び、COAは各大学のサイトで確認ができます。

例として、USCのCOAを見てみましょう。

この高額な学費を、全額自己負担されますか?

もし「うちは収入が多いから、ファイナンシャルエイドは受けられない」と思っていても、ファイナンシャルエイドの申請は行ったほうが良いと思います。例えば、USCのような私立大学を受験されるのであれば、ファイナンシャルエイドの申請はしておいた方が良いです。私立大学の場合、公立大学に比べると、かなり多くのファイナンシャルエイドを学生に提供しています。

そのため、条件が合えばファイナンシャルエイドをもらえ、公立大学に進学するよりも安く通える場合もあります。

私立大学だけでなく、公立大学も学校によっては、親の収入が高くても条件が合えば、返済不要のファイナンシャルエイドが提供される場合があります。だからこそ、申請する前から「我が家はムリ」と決めつけるのでなく、TRYした方が良いですよ。

また、ファイナンシャルエイドを申請する際、FAFSA的に有利になる条件があります。

FAFSAとは?

「The Free Application for Federal Student Aid:通称FAFSA」と呼ばれる、連邦政府による大学費用のファイナンシャルエイドを無料で申請できるシステムの事になります。

FAFSAでは、家族構成、年収、銀行口座の情報や資産情報、タックスリターンのコピーなどご家庭の財政情報を提出するものが沢山あります。

気を付けてもらいたいのは、FAFSAを申請する時期。大学進学の前年から申請が始まります。

例えば、2026-2027年度に大学進学する場合、2025年の10月1日から申請が始まります。

年度によって若干前後することもあるため、最新情報は必ず公式サイト(studentaid.gov)でご確認ください。

FAFSAは申請したからといって必ずエイドがもらえるわけではありませんが、実際に申請してみると思いがけない援助を受けられるケースも少なくありません。

申請しなければもらえる可能性はゼロ。だからこそ、「うちは無理」と決めつける前にまず申請することが大切です。

また、First Come First Serveとなっているファイナンシャルエイドもあります。

ファイナンシャルエイドをもらえたはずなのに、申請をするのが遅かったためにもらえないというのは、非常に勿体ないのですよね。

FAFSAによるファイナンシャルエイドをもらえるかどうか、事前にチェックできるウェブサイトもあります。

事前に確認しておくと、どれくらい受け取ることができるのか目安になりますね!

FAFSAで「資産」として見なされる項目

- 親の収入

- 親名義の銀行口座

- 不動産(貸し出している家など)

- 子供の収入

- 子供名義の銀行口座

- UTMA

- 529プラン(親名義のもの。祖父母名義の529プランは2024年度より資産対象外となりました)

- 投資信託

- 株

- 電子通貨 (※電子通貨を売って現金化した場合)など

FAFSAで有利になる方法

FAFSAでは親と子供の収入および資産が対象になりますが、リタイアメントプランや生命保険といったものは資産と見なされません。

そのため、ファイナンシャルエイドを多く受け取りたい場合は、「見える」お金(例:銀行口座残高)を「見えなく」することによって、受け取れる金額も増えることになり、FAFSA的に有利になります。

資産が少ない→自己負担額も少なくなるという仕組みのため、早めの準備がポイントとなります。

例えば、

- ファイナンシャルエイドを申請するベースイヤーにもらう収入(ボーナスなど)を受け取る時期をずらす

- 貯金の残高を減らす(ローンがあるなら、先に支払うなど)

- 子供名義の貯金を減らす

- リタイアメントアカウントを活用する(FAFSAでは、資産の対象とならないため)

- 積み立て型生命保険の検討(FAFSAでは、資産の対象とならないため)

といったことをして「見える」お金をFAFSA的に「少なく、または見えないお金」にすることができます。

【2024年度からの変更点:きょうだい割引の廃止】 2024年度よりFAFSA Simplification Actが施行され、複数のお子さんが同時に大学に在学していても、自動的にSAIが下がる「きょうだい割引」が廃止されました。

複数のお子さんをお持ちの家庭は、以前の計算式をベースにした計画を見直すことをおすすめします。

参考:https://www.collegeavestudentloans.com/blog/file-the-fafsa-to-get-more-money-in-college/

ただし、これらの対策は家庭の財務状況や税務上の影響を考慮した上で行うことが重要です。

具体的な資産移動や保険加入を検討される際は、専門家への相談をおすすめします。

早めの準備が鍵となる

FAFSA的に有利になるのは、早めの準備が必要です。

例えば、貯金の一部をリタイアメントアカウントに移動しようと思っても、一年に移動できる金額には制限があります。

積み立て型生命保険の加入を検討している場合でも、加入するのが遅くなればなるほど月々の保険料が高くなります。

また、積み立て型生命保険を学資積み立てとする場合、早めに準備した方が複利の力が大きく働きます。

まとめ

「収入が高いから、どうせもらえない」と諦めてしまう前に、まずはFAFSAに申請してみることが大切です。

ファイナンシャルエイドは、申請の仕方と事前の資産対策で結果が大きく変わります。特に以下の点は早めに動くほど有利になります。

- リタイアメントアカウントへの資産移動は年間上限があるため、早めに始めるほど効果的

- 積み立て型生命保険は加入年齢が若いほど保険料が安く、複利の力も大きく働く

- 2024年からきょうだい割引が廃止されたため、複数のお子さんがいる家庭は計画の見直しを

「時間」は誰にでも平等に与えられています。その時間を味方につけた準備が、お子さんの大学費用を大きく左右します。

{kind=link}